آیا راهی برای بخش کریپتو وجود دارد که از بازارهای نزولی مرتبط با نصف شدن بیت کوین جلوگیری کند؟

دلیل خوبی برای ترس وجود دارد. بازارهای نزولی قبلی بیش از 80 درصد کاهش داشته اند. در حالی که هولینگ فشرده ممکن است در بین بسیاری از حداکثر گرایان بیت کوین (BTC) حکمت داشته باشد، دلالان آلت کوین می دانند که تحویل الماس می تواند به معنای نابودی تقریباً (یا کامل) باشد.

صرف نظر از فلسفه سرمایهگذاری، در محیطهای بدون ریسک، مشارکت با عجله از فضا فرار میکند. پاکترین افراد در میان ما ممکن است پوشش نقرهای را ببینند، زیرا ویرانی کف جنگل را از علفهای هرز پاک میکند و فضا را برای شکوفایی قویترین پروژهها باقی میگذارد. اگرچه، بدون شک، بسیاری از نهالها گم شدهاند که اگر فرصتی داشته باشند، خود به ارتفاعات زیادی رشد میکنند.

سرمایه گذاری و علاقه به فضای دارایی دیجیتال، آب و نور خورشید به زمین حاصلخیز ایده ها و کارآفرینی است. کاهش شدید کمتر به بازار کمک می کند. باغ بهتر از کویر

تاریخچه مختصری از بازارهای خرس کریپتو

برای حل یک مشکل، ابتدا باید کاتالیزور آن را درک کنیم. بیتکوین و فضای گستردهتر داراییهای دیجیتالی از زمان پیدایش آن در تعدادی از بازارهای نزولی جان سالم به در بردهاند. طبق برخی از حساب ها، بسته به تعریفی که فرد دارد، در حال حاضر در رتبه پنج هستیم.

نیمه اول سال 2012 مملو از عدم قطعیت نظارتی بود که با بسته شدن TradeHill، دومین صرافی بزرگ بیت کوین، به اوج خود رسید. به دنبال هک بیت کوینیکا و لاینود، دهها هزار بیت کوین از دست رفت و بازار را تا حدود 40 درصد افت کرد. و پیشفرضهای طرح بیتکوین پسانداز و اعتماد پونزی دوباره قیمت را کاهش داد و 37 درصد کاهش یافت.¹

شور و اشتیاق برای ارز دیجیتال جدید مدت زیادی سرکوب نشد، زیرا BTC دوباره افزایش یافت تا تعادل را در حدود 120 دلار برای بخش بهتری از سال بعد پیدا کند و قبل از اینکه در سه ماهه آخر سال 2013 به بیش از 1100 دلار برسد. و به همان میزان چشمگیر، تصرف جاده ابریشم توسط DEA، ممنوعیت بانک مرکزی چین و رسوایی پیرامون بسته شدن کوه Gox، بازار را در یک بازگشت 415 روزه به شدت طولانی فرو برد. این مرحله تا اوایل سال 2015 ادامه داشت و قیمت تنها به 17 درصد از بالاترین سطح قبلی بازار کاهش یافت.¹

از آنجا، رشد تا اواسط سال 2017 ثابت بود، زمانی که شور و شوق و شیدایی بازار قیمت بیت کوین را وارد بازارهای خارجی کرد و در دسامبر به اوج خود نزدیک به 20000 دلار رسید. کسب سود مشتاقانه، هک های بیشتر و شایعات مربوط به ممنوعیت این دارایی توسط کشورها، دوباره بازار را از بین برد و بیت کوین بیش از یک سال در رکود فرو رفت. سال 2019 افزایش امیدوارکنندهای را به حدود 14000 دلار رساند و تا حد زیادی بالای 10000 دلار تغییر کرد تا زمانی که ترسهای همهگیر باعث کاهش بیتکوین به زیر 4000 دلار در مارس 2020 شد. این 1089 روز خیرهکننده بود – تقریباً سه سال کامل – قبل از اینکه بازار کریپتو اوج خود را دوباره به دست آورد.²11

اما، پس از آن، همانطور که بسیاری در فضا یادداشت کرده اند، چاپگر پول به “brrrrrr” تبدیل شد. سیاست پولی انبساطی جهانی و ترس از تورم فیات باعث افزایش بی سابقه ارزش دارایی ها شد.

بیت کوین و بازار بزرگتر کریپتو به ارتفاعات جدیدی دست یافتند و در اواخر سال 2021 به 69000 دلار به ازای هر بیت کوین و بیش از 3 تریلیون دلار در کل ارزش بازار دارایی رسید.²

از 20 ژوئن، نقدینگی همه گیر خشک شده است. بانکهای مرکزی در پاسخ به اعداد نگرانکننده تورم، نرخها را افزایش میدهند، و بازار بزرگتر کریپتو سرمایهگذاری کل نسبتاً ناچیز ۸۴۵ میلیارد دلاری را به همراه دارد. . بدون شک، این امر عمدتاً به دلیل گنجاندن و شیدایی سوداگرانه در مورد استارتآپهای پرخطر است که حدود 50 تا 60 درصد از کل ارزش بازار دیجیتال را تشکیل میدهند.²

با این حال، آلتکوین ها به طور کامل مقصر نیستند. سقوط سال 2018 شاهد کاهش 65 درصدی قیمت بیت کوین بود.4 رشد و پذیرش دارایی اوج کریپتو هشدارهای نظارتی را در بسیاری از کشورها برانگیخت و سؤالاتی در مورد حاکمیت ارزهای ملی به دنبال داشت.

چگونه ریسک را در بازار کاهش دهیم؟

بنابراین، البته این ریسک است که این نوسانات نزولی نامناسب را هدایت می کند. و ما در یک محیط پرخطر هستیم. بنابراین، باغ جوان و شکننده ما برای اولین بار در میان طبقات دارایی های ریشه دارتر، پژمرده می شود.

مدیران پورتفولیو کاملاً از این موضوع آگاه هستند و باید بخشی از سرمایه گذاری ارزهای دیجیتال را با بخش بزرگتری از دارایی های امن متعادل کنند. سرمایهگذاران خردهفروش و حرفهایها به طور یکسان اغلب با اولین نشانه خرس، چمدانهای خود را به طور کامل رها میکنند و به بازارهای معمولی یا پول نقد باز میگردند. این استراتژی ارتجاعی به عنوان یک شر ضروری تلقی میشود، که اغلب به بهای متحمل شدن مالیات بر عایدی سرمایه کوتاهمدت میشود، و در معرض خطر از دست دادن معکوسهای غیرقابل پیشبینی قابلتوجه است، که به کاهش ویرانگر و طولانی زمستان کریپتو ترجیح داده میشود.

حتما باید اینطور باشه؟

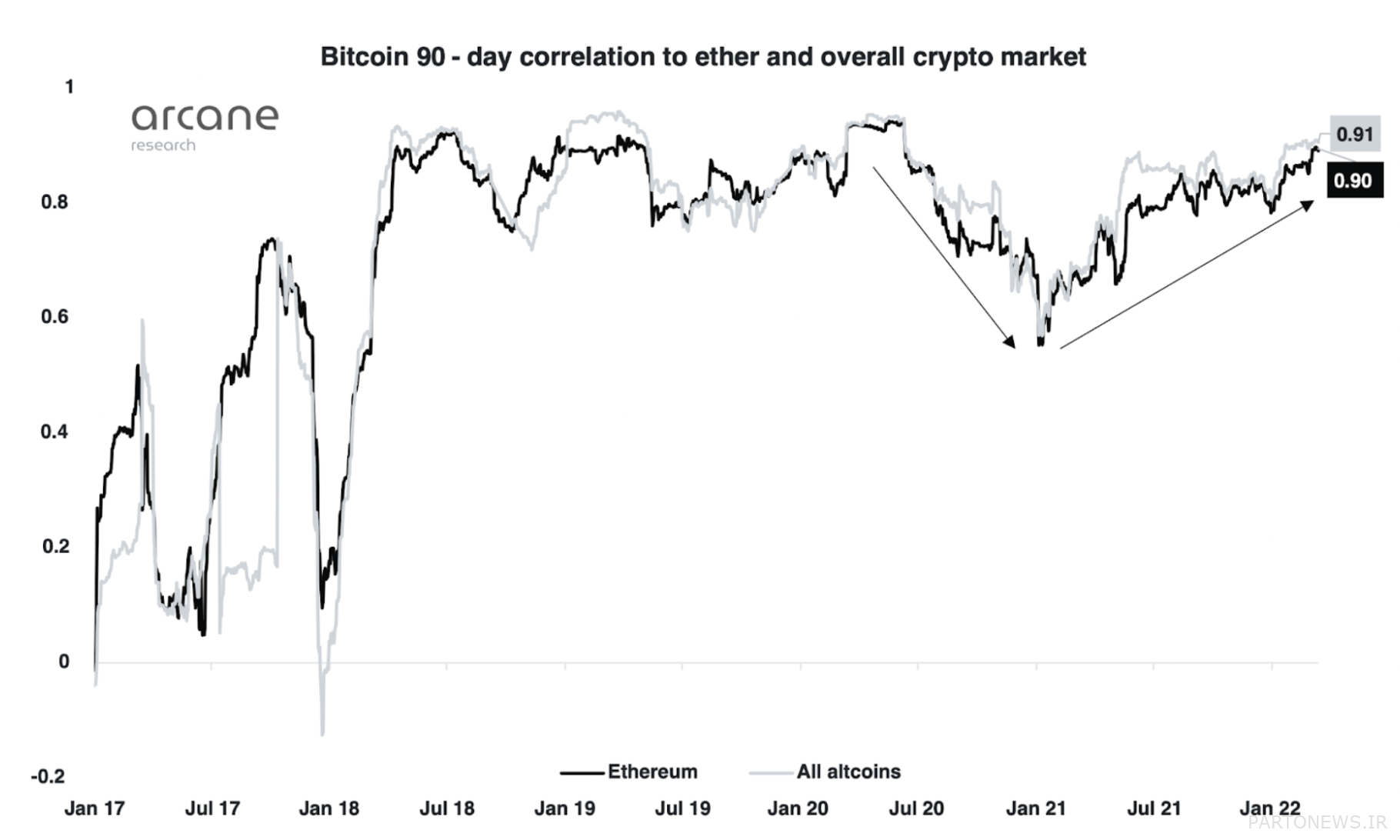

چگونه یک طبقه دارایی که آنقدر تحت تأثیر سفته بازی قرار می گیرد، به اندازه کافی خطر را کاهش می دهد تا در بدترین زمان، علاقه و سرمایه گذاری را زنده نگه دارد؟ سبدهای رمزنگاری سنگین بیت کوین عملکرد بهتری دارند و درصد بالاتری از دارایی های اصلی دارای ناپایداری هستند. با این حال، با همبستگی بیش از 0.90 بیت کوین با بازار آلتکوین، پی آمد غالب ترین ارز رمزنگاری اغلب به عنوان یک انحراف برای دارایی های کوچکتر است که در همان طوفان گرفتار شده اند.

بسیاری در مواقع سخت به سمت استیبل کوین ها فرار می کنند، اما همانطور که فاجعه اخیر Terra نشان می دهد، اساساً ریسک بیشتری نسبت به فیات فیات خود دارند. و، توکنهای جفتشده با کالا با همان نگرانیهای ذاتی هر دارایی دیجیتال دیگری همراه هستند: اعتماد – چه در یک بازار یا نهاد سازمانی آن – عدم اطمینان نظارتی و آسیبپذیریهای تکنولوژیکی.

نه، صرف توکن کردن داراییهای امن، یانگ پایدار را برای یین بیثبات بازار کریپتو فراهم نمیکند. وقتی ترس در حداکثر است، برای حفظ سرمایه گذاری در ارزهای دیجیتال و بازدهی که پذیرش این ریسک ذاتی را توجیه می کند، باید یک رابطه قیمت معکوس، نه صرفاً بی طرفی، حاصل شود.

برای کسانی که مایل و قادر هستند، گنجاندن صندوقهای قابل معامله در مبادلات بیتکوین (ETF) که توسط BetaPro و Proshares ارائه میشود، مانعی ایجاد میکند. با این حال، مانند جذب موقعیتهای فروش کوتاه، موانع دسترسی و کارمزدها باعث میشود که این راهحلها برای حفظ سرمایهگذار متوسط در بازار نزولی بسیار بعید باشد.

علاوه بر این، صرافیهای متمرکز به طور فزاینده تنظیمشده و سازگار، حسابهای اهرمی و مشتقات ارز دیجیتال را برای بسیاری در بازارهای خردهفروشی بزرگتر غیرقابل دسترس میسازد.

صرافیهای غیرمتمرکز (DEX) از محدودیتهای ناشناس بودن رنج میبرند و راهحلهایی که برای مکانیسمهای کوتاهسازی ارائه میشوند تا حد زیادی نیاز به یک صرافی متمرکز برای همکاری دارند. و نکته مهمتر، هر دو راه حل از نظر عملکردی مستقیماً از حفظ ارزش در بازار کریپتو پشتیبانی نمی کنند.

آیا دارایی های امن کریپتو کافی است؟

راه حل خروج انبوه سرمایه گذاری در بازار نزولی کریپتو را باید در خود دارایی ها جستجو کرد، نه در مشتقات آنها. فرار از خطرات ذاتی ذکر شده در بالا ممکن است در میان مدت غیرممکن باشد. اما، شفاف سازی نظارتی در سراسر جهان وعده داده شده و مورد بحث است. تمرکز و ریسکهای فنی از طریق استراتژیهای مستقل غیرمتمرکز و مشارکت یک سرمایهگذار فهیمتر در حوزه رمزنگاری، کاهشهای جدیدی پیدا میکنند.

از طریق بسیاری از آزمایشها و آزمایشها، کارآفرینان رمزارز به ارائه راهحلهای واقعی به خط مقدم ادامه خواهند داد. کاربردهای فناوری بلاک چین که در صنایع “تدافعی” پایین بازار مانند مراقبت های بهداشتی، خدمات آب و برق و خرید یا تولید کالاهای اساسی مصرف کننده به کار گرفته می شود، جایگزینی برای پرواز فراهم می کند. چنین توسعه ای باید در این شرایط نامطمئن تشویق شود. در عوض، با خرد بازار، چنین زمان های نامطمئنی باید این توسعه را تشویق کند.

با این حال، نبوغ نباید صرفاً به نمادسازی راه حل های ضعیف بازارهای متعارف محدود شود. این دنیای جدید با قوانین و امکانات جدید است. به هر حال، مکانیسمهای معکوس با انگیزه برنامهای امکانپذیر هستند.

Synthetix’s Inverse Synths آرزوی انجام این کار را دارد، اما این پروتکل هم قیمت کف و هم سقف را تعیین می کند و در چنین رویدادی، نرخ ارز ثابت می شود و فقط در پلت فرم آنها قابل مبادله است.³ ابزار جالبی است که مطمئناً اما بعید است که توسط آنها استفاده شود. بازار ارزهای دیجیتال بزرگتر راه حل های واقعی هم از نظر جغرافیایی و هم از نظر مفهومی به طور گسترده در دسترس خواهند بود. راهحلهای کریپتو بهجای ارائه صرفاً مکانی خشک برای انتظار طوفان نزولی بازار، باید بازدهی را برای توجیه خطری که هنوز در طبقه دارایی در حال توسعه ما ذاتی است، ارائه دهد.

آیا پوشش نقره ای برای بازار نزولی وجود دارد؟ آیا بازماندگان زمستان کریپتو در بازاری ظهور خواهند کرد که برای کاربرد و پذیرش بیشتر از حدس و گمان سودآور است؟ هرس سالم ممکن است همان چیزی باشد که باغ جوان ما به آن نیاز دارد. خشکسالی طولانی مطمئناً غیر ضروری است. بازارهای نزولی به سادگی یک مشکل هستند و با استفاده هوشمندانه از فناوری بلاک چین، امیدواریم مشکلی قابل حل باشد.

سلب مسئولیت. کوین تلگراف هیچ محتوایی از محصول موجود در این صفحه را تایید نمی کند. در حالی که هدف ما ارائه تمام اطلاعات مهمی است که میتوانیم به دست آوریم، خوانندگان باید قبل از انجام هر اقدامی در رابطه با شرکت، تحقیقات خود را انجام دهند و مسئولیت کامل تصمیمات خود را بر عهده بگیرند، همچنین این مقاله نمیتواند به عنوان یک توصیه سرمایهگذاری در نظر گرفته شود.

Trevor یک مشاور فناوری، کارآفرین و مدیر شرکت Positron Market Instruments LLC است. او برای تیم های برنامه ریزی شرکتی در ایالات متحده، کانادا و اروپا مشاوره کرده است و معتقد است که فناوری بلاک چین نوید آینده ای کارآمدتر، عادلانه و برابرتر را می دهد.

¹تاریخچه مختصر از بازارهای خرس بیت کوین | توسط موزاییک – متوسط

² ارزش کل بازار رمزنگاری (Ticker: CRYPTOCAP): محاسبه شده توسط TradingView

³ تراورس، گارث (19 ژوئیه 2019). “Inverse Synths بازگشته اند”

⁵ نیوبری، اِما (3 اوت 2021). “چرا بسیاری از صرافی های رمزنگاری در ایالات متحده در دسترس نیستند؟”