سایر استیبل کوین های الگوریتمی از سقوط Terra چه چیزی می توانند بیاموزند؟

انفجار چشمگیر اکوسیستم Terra در اواسط ماه مه، صنعت کریپتو را زخمی کرد. اگرچه برخی از منتقدان شجاع بودند که متوجه شده بودند که چقدر لبه تیغ برای TerraUSD (UST) – اکنون TerraUSD Classic (USTC) – نازک است – فکر میکنم میتوان گفت که بیشتر مردم انتظار نداشتند Terra به این سرعت، به این شدت و بهطور چشمگیر شکست بخورد. کاملا غیر قابل برگشت

https://www.youtube.com/watch?v=8dzMOuEjFIY

من این را همانطور که جامعه Terra هست می نویسم رای دادن در مورد طرحی برای راه اندازی مجدد نوعی Terra 2.0 – طرحی برای نجات اکوسیستم لایه-1 بدون استیبل کوین UST. Terra قدیمی که اکنون به عنوان Terra Classic شناخته می شود، کاملاً مرده است. تلاشی شوم برای متوقف کردن دارندگان UST، تریلیون ها توکن LUNA را چاپ کرد، ارزش آنها را از بین برد و در نهایت امنیت خود شبکه را به خطر انداخت.

به نظر می رسد که از بین رفتن کامل 50 میلیارد دلار ارزش، مردم را مجبور کرده است که یک بار برای همیشه تصمیم بگیرند که استیبل کوین های الگوریتمی نمی توانند کار کنند. اما من فکر می کنم مهم است که درک دقیق تری از این که چرا LUNA اصلی شکست خورد و چگونه دیگران می توانند از درس های آن بیاموزند، داشته باشیم.

مربوط: Terra 2.0: یک پروژه رمزنگاری که بر روی خرابه های 40 میلیارد دلاری سرمایه گذاران ساخته شده است

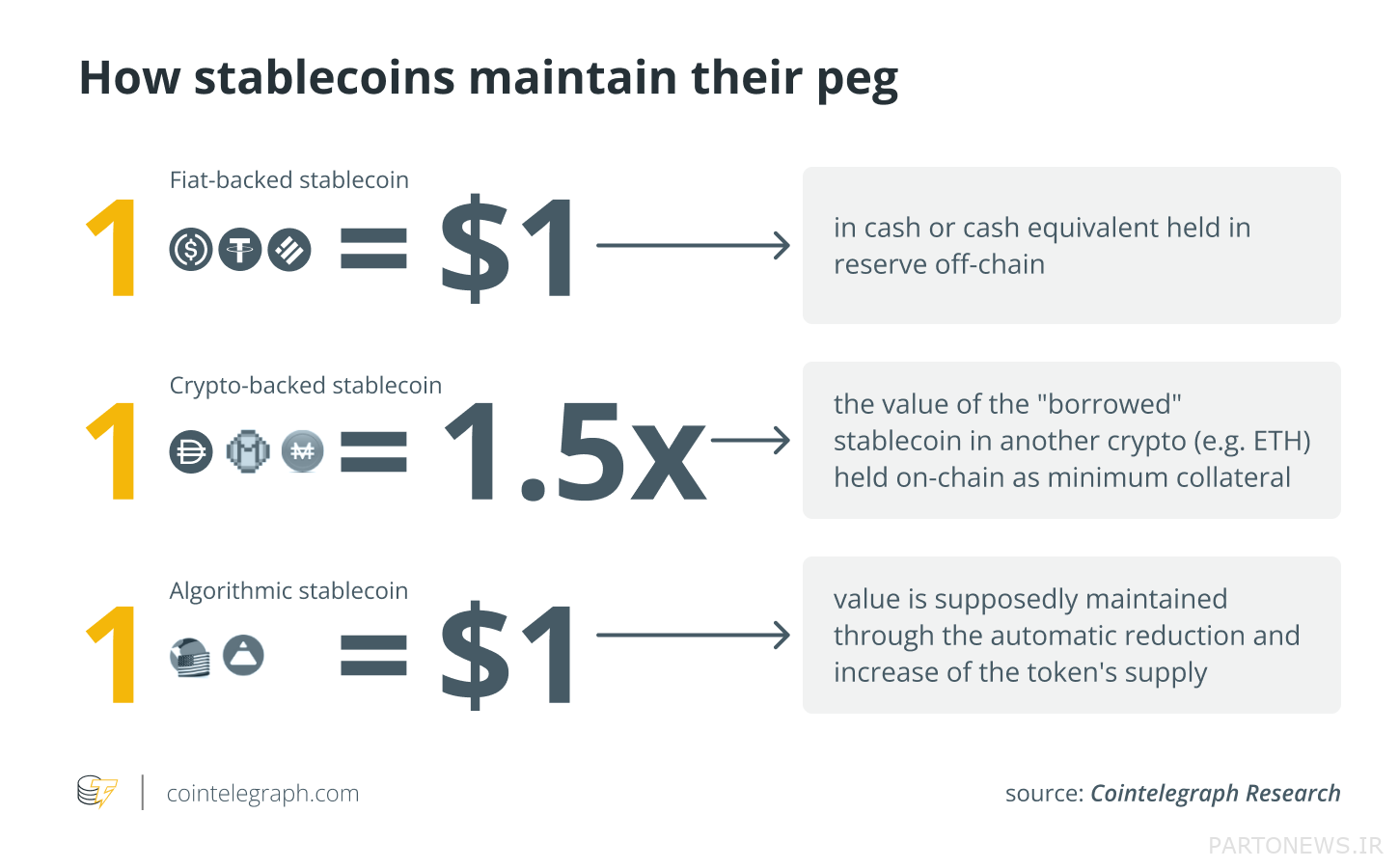

استیبل کوین: نام جدیدی برای یک مفهوم قدیمی

اصطلاح استیبل کوین بیشتر تداعی کننده ارزهای وابسته به دلار ایالات متحده است که هدف آنها حفظ ارزش 1 دلار است. اما مهم است که به یاد داشته باشید که این بیشتر یک موضوع راحت است. از مکانیسمهای مشابهی که روی استیبل کوینهای دلار امروزی قرار دارند، میتوان برای ایجاد سکههایی استفاده کرد که به یورو، طلا، حتی بیتکوین (BTC)، معاملات آتی نزدک یا برخی سهام خاص مانند تسلا (TSLA) متصل میشوند.

https://www.youtube.com/watch?v=fdPmjHtQ5aM

همچنین جالب است بدانید که استیبل کوینها واقعاً یک ایده جدید ارز دیجیتال نیستند. طرحهای استیبلکوین امروزی ارتباط نزدیکی با نحوه کارکرد پول تحت استاندارد طلا دارند – به عنوان مثال، Maker’s Dai ادعایی برای وثیقه سخت است، درست مانند اسکناسهای اولیه که ادعای یک خزانه طلا بودند – یا بازتولید ارزهای ثابت مانند دلار هنگ کنگ.

HKD یک مثال بسیار جالب در همه این موارد است زیرا تقریباً یک «استیبل کوین الگوریتمی» رایج شماست. به دلار آمریکا متصل است، حتی اگر با نسبت 1:1 نباشد، و بانک مرکزی هنگ کنگ از ذخایر عظیم خود استفاده می کند تا با معامله آن در بازار، قیمت HKD را در یک نسبت کاملاً تعریف شده حفظ کند. آخرین ممیزی ها ذخایر هنگ کنگ را 463 میلیارد دلار قرار دهید، که شش برابر HKD در گردش فوری و تقریباً نیمی از M3 آن است، گستردهترین تعریف «پول» که شامل داراییهای نقدی فوری نیست (مانند سپردههای بانکی قفل شده).

واقعاً تنها دلیلی که HKD از نظر فنی یک استیبل کوین الگوریتمی نیست این است که یک بانک مرکزی عملیات بازار را انجام می دهد. در امور مالی غیرمتمرکز (DeFi)، بانک مرکزی با یک الگوریتم جایگزین می شود.

مربوط: پیامدهای UST: آیا آینده ای برای استیبل کوین های الگوریتمی وجود دارد؟

هر چند Terra HKD نیست

به طور کلی تلفیق Terra با فضای پایدار کوین الگوریتمی، نمی تواند بفهمد که چرا Terra به همان سختی سقوط کرد. این مهم است که متوجه شویم طراحی پروتکل Terra چقدر شکننده بوده است. به طور خلاصه، UST توسط LUNA، نشانه گاز بلاک چین Terra، “ضمانت” شد. از آنجایی که یک اکوسیستم توکن نسبتاً جامد و غیرقابل تعویض در Terra توسعه یافته بود، توکن LUNA مقداری ارزش ذاتی داشت که به افزایش عرضه اولیه UST کمک کرد.

روش کار مکانیسم، در اصل، شبیه به HKD بود. اگر UST بالاتر از 1 دلار معامله شود، کاربران می توانند مقداری LUNA خریداری کنند و آن را به ارزش دلاری خود در UST بسوزانند. بسیار مهم، سیستم فرض میکرد که UST 1 دلار ارزش دارد، بنابراین مشعل LUNA فقط میتواند UST را در بازار به قیمت مثلاً 1.01 دلار بفروشد و سود کند. سپس می توانند سود را در LUNA بازیافت کنند، دوباره آن را بسوزانند و چرخه را ادامه دهند. در نهایت، میخ ترمیم می شود.

اگر UST زیر 1 دلار معامله شد، مکانیسم معکوس به متوقف کردن آن کمک کرد. داوران UST ارزان را خریداری می کنند، آن را برای LUNA با نرخ 1 UST معادل 1 دلار بازخرید می کنند و آن توکن ها را در بازار با سود می فروشند.

این سیستم در حفظ میخ در شرایط عادی عالی است. به عنوان مثال، یکی از مشکلات دای این است که نمی توان مستقیماً برای وثیقه اصلی خود آربیتراژ کرد. داوران باید “امید داشته باشند” که میخ تثبیت شود تا به سود برسد، که دلیل اصلی وابستگی دای به USD Coin (USDC) در حال حاضر است.

اما لازم است به بازتاب بسیار زیاد در طراحی Terra نیز اشاره کنیم. تقاضا برای UST که باعث می شود آن را بالاتر از میخ قرار دهد منجر به تقاضا برای LUNA و در نتیجه افزایش قیمت می شود. سنگ اصلی این مکانیسم Anchor بود، پروتکل وام دهی در Terra که 20% APY را برای سهامداران UST تضمین می کرد.

APY 20% از کجا آمده است؟ از UST اضافی استخراج شده از ذخایر LUNA آزمایشگاه Terraform. قیمت بالاتر LUNA به این معنی است که آنها می توانند UST بیشتری را برای بازده لنگر ضرب کنند، بنابراین تقاضای UST و قیمت LUNA را افزایش می دهند – بنابراین آنها می توانند UST بیشتری را ضرب کنند.

UST و LUNA در چرخه ای از تقاضای انعکاسی بودند که، اجازه دهید با آن روبرو شویم، همه عناصر یک پونزی را داشتند. بدترین چیز این بود که هیچ سقفی برای مقدار UST که مثلاً درصدی از ارزش بازار LUNA میتوان استخراج کرد وجود نداشت. این صرفاً توسط انعکاسی هدایت می شد، به این معنی که درست قبل از سقوط، 30 میلیارد دلار از ارزش بازار LUNA پشتوانه 20 میلیارد دلار از ارزش بازار UST بود.

همانطور که کوین ژو، بنیانگذار Galois Capital و منتقد معروف LUNA و UST قبل از سقوط در مصاحبه ای توضیح داد، هر دلاری که در یک دارایی بی ثبات قرار می گیرد، ارزش بازار آن را هشت بار یا بیشتر افزایش می دهد. در عمل، این بدان معنی بود که UST به شدت تحت وثیقه قرار داشت.

بر اساس محاسبات او، @Galois_Capitalکوین ژو معتقد است که اگر بازدهی Anchor به 7 تا 12 درصد کاهش یابد، 4 تا 5 میلیارد دلار نقدینگی از UST خارج میشود که به نظر او میتواند به کاهش 8 برابری قیمت LUNA منجر شود. نظر شما در مورد ریاضیات او چیست؟ https://t.co/pnlLHHXtkM pic.twitter.com/oAhNCvTgim

– لورا شین (@laurashin) 8 آوریل 2022

نیش زدن حباب

مشخص کردن دلیل خاصی که چرا فروپاشی در زمان وقوع شروع شد، دشوار است، زیرا قطعاً عوامل متعددی در جریان بودند. برای اولین بار، ذخایر Anchor به وضوح در حال کاهش بود و تنها چند ماه از بازده باقی مانده بود، بنابراین صحبت از کاهش بازده بود. بازار نیز خیلی خوب عمل نمی کرد، زیرا اکثر صندوق های بزرگ شروع به انتظار نوعی سقوط بزرگ و/یا بازار نزولی طولانی مدت کردند.

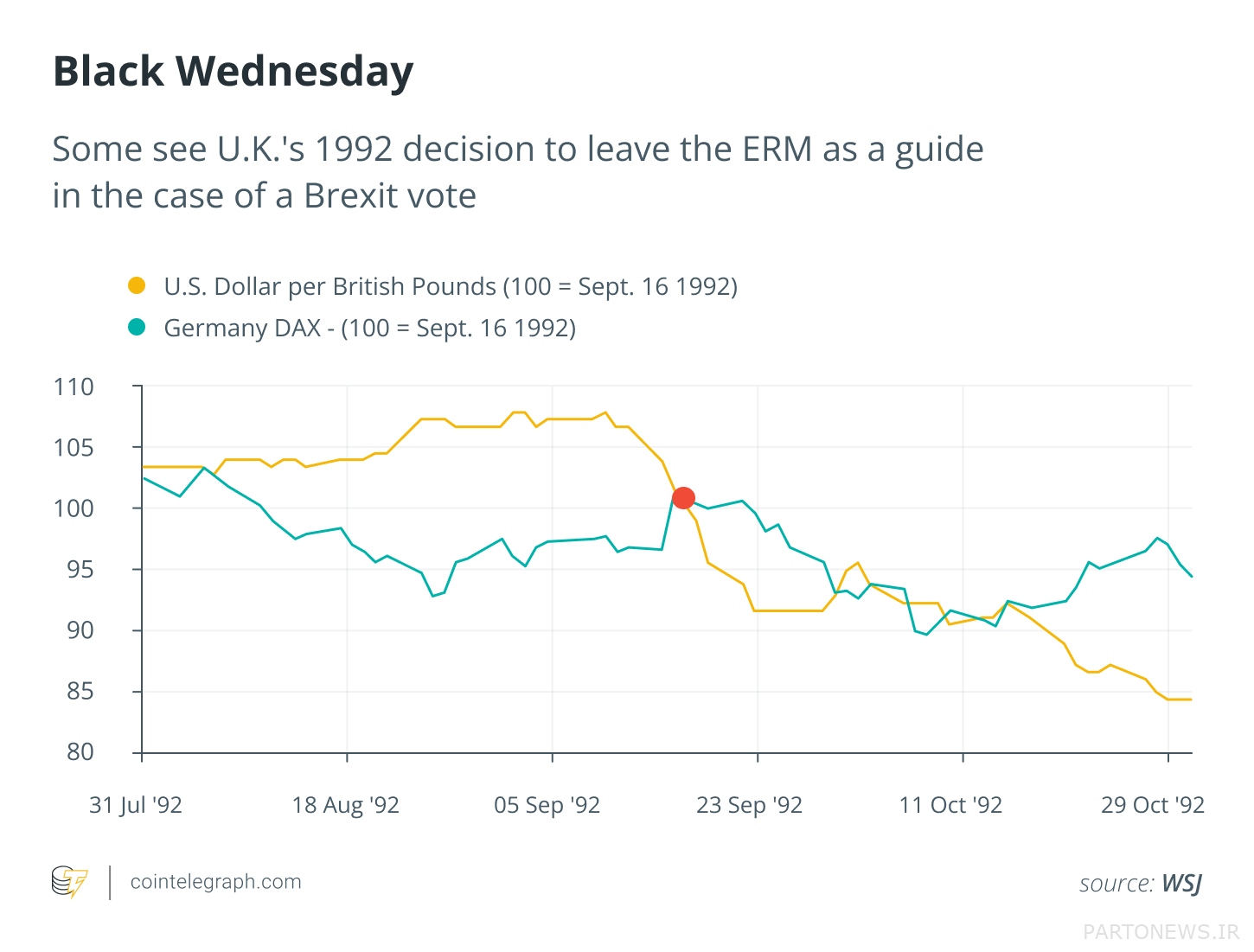

برخی از نظریه پردازان توطئه، غول های TradFi مانند سیتادل یا حتی دولت ایالات متحده را به دلیل “کوتاه کردن” UST با میلیاردها و تحریک بانکی سرزنش می کنند. به هر حال، این رمزارز است: اگر دولت ایالات متحده نباشد، یک نهنگ ثروتمند خواهد بود که میخواهد به عنوان دومین آمدن سوروس شناخته شود (که معروف بود وقتی پوند بریتانیا را تنظیم کرد، کوتاه شد، به عنوان چهارشنبه سیاه شناخته می شود. اگرچه به اندازه ترا چشمگیر نیست، پوند تنها در حدود دو ماه 20 درصد از دست داد).

به عبارت دیگر، اگر سیستم شما نمی تواند حملات هماهنگ و با بودجه مناسب را مدیریت کند، احتمالاً برای شروع، سیستم خوبی نبوده است.

آزمایشگاه Terraform به دنبال این بود که خود را برای امر اجتناب ناپذیر آماده کند و در مجموع حدود 80000 بیت کوین جمع آوری کرد که قرار بود مانع از این کار شود. ارزش آن در آن زمان حدود 2.4 میلیارد دلار بود که تقریباً برای بازخرید همه دارندگان UST که می خواستند خارج شوند کافی نبود.

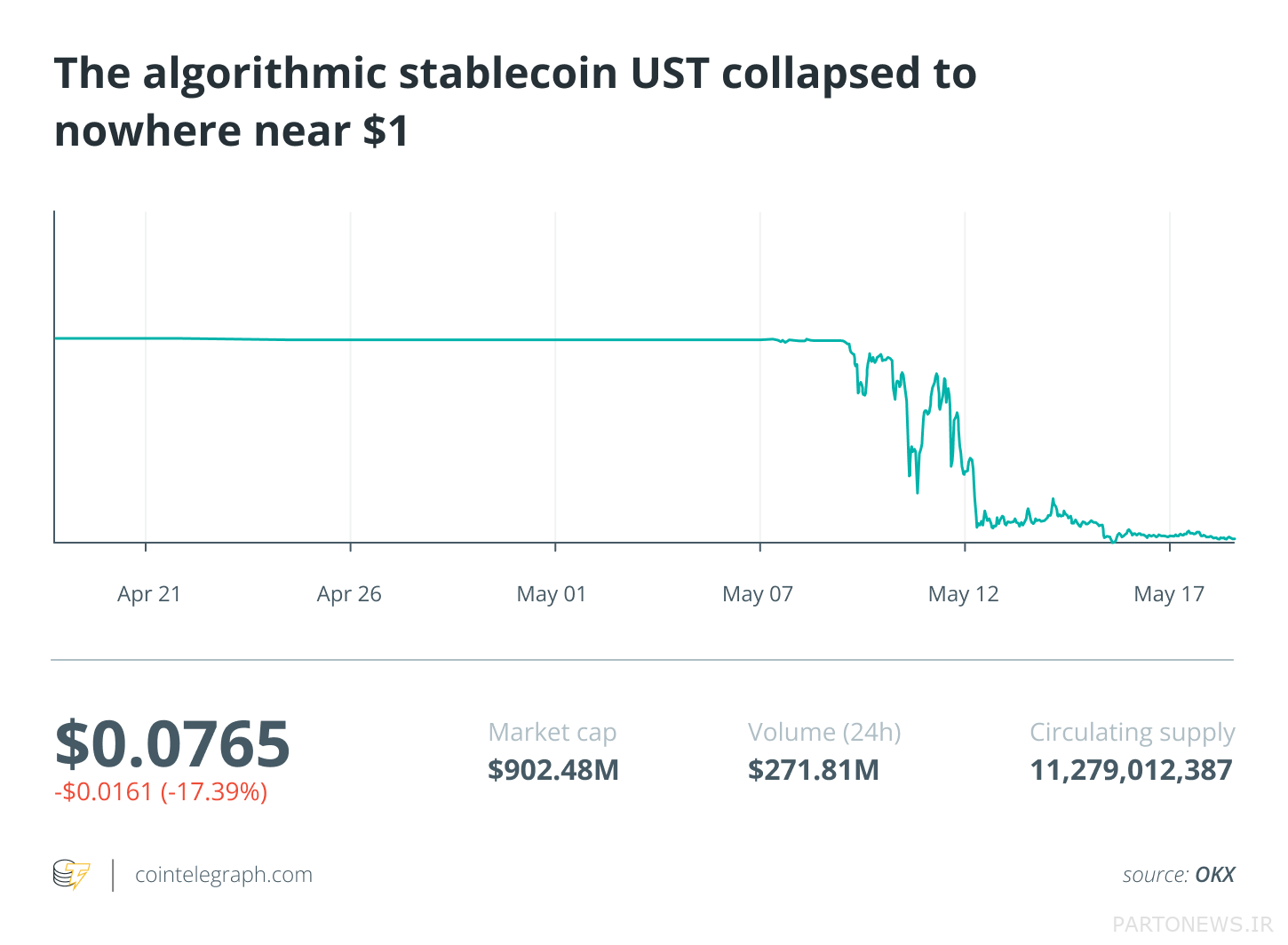

اولین رویداد depegging بین 9 و 10 می، UST را قبل از بهبودی به حدود 0.64 دلار رساند. بد بود، اما هنوز کشنده نبود.

دلیلی وجود دارد که چرا UST هرگز بهبود نیافته است. مکانیسم بازخرید LUNA که قبلا توضیح دادم حدود 300 میلیون دلار در روز محدود شده بود، که از قضا برای جلوگیری از تخریب ارزش LUNA توسط بانک UST انجام شد. مشکل این بود که LUNA به هر حال سقوط کرد و به سرعت از 64 دلار به حدود 30 دلار رسید که در حال حاضر 15 میلیارد دلار از ارزش بازار را کاهش داده است. رویداد depeg به سختی هیچ منبع UST را کاهش داد، زیرا بیش از 17 میلیارد از 18.5 میلیارد اولیه باقی مانده است.

با سکوت Do Kwon و TFL برای چند ساعت آینده، قیمت LUNA بدون هیچ گونه فعالیت بازخرید معنیداری به سقوط خود ادامه داد و به پایینترین حد تک رقمی رسید. فقط بود اینجا زمانی که ارزش بازار LUNA به 2 میلیارد دلار کاهش یافته بود، مدیریت تصمیم گرفت سقف بازخرید را به 1.2 میلیارد دلار افزایش دهد. بقیه، همانطور که می گویند، تاریخ است. این تصمیم عجولانه سرنوشت اکوسیستم Terra را مهر و موم کرد و منجر به تورم شدید و توقف بعدی بلاک چین Terra شد.

مربوط: فروپاشی Terra مزایای سیستم های مدیریت ریسک CEX را برجسته می کند

همه چیز در مورد وثیقه است

نمونه های موفق TradFi مانند HKD باید سرنخی از آنچه در اینجا اتفاق افتاده باشد. به نظر میرسید که Terra بیش از حد وثیقه داشته باشد، اما واقعاً اینطور نبود. وثیقه واقعی قبل از سقوط احتمالاً 3.6 میلیارد دلار بود (ذخایر بیت کوین به اضافه نقدینگی Curve و بازخرید چند روزه LUNA).

اما وقتی وثیقه شما به اندازه یک ارز دیجیتال بی ثبات باشد، حتی 100٪ نیز کافی نیست. یک نسبت وثیقه خوب می تواند بین 400٪ و 800٪ باشد – برای محاسبه آن فشرده سازی ارزش گذاری که ژو ذکر کرد کافی است. و قراردادهای هوشمند باید با جدیت این موضوع را اجرا کنند و اگر وثیقه ایده آل نیست، از ضرب سکه های جدید جلوگیری شود.

مکانیسم ذخیره نیز باید حداکثر الگوریتمی باشد. بنابراین، در مورد Terra، بیت کوین باید به جای بازارسازان غیرشفاف در یک ماژول تثبیت خودکار قرار می گرفت (اگرچه در اینجا، زمان کافی برای ساخت آن وجود نداشت).

با پارامترهای ایمن وثیقه، کمی تنوع و استفاده واقعی از دارایی، استیبل کوین های الگوریتمی می توانند زنده بمانند.

زمان طراحی جدیدی برای استیبل کوین های الگوریتمی فرا رسیده است. بسیاری از آنچه من در اینجا توصیه می کنم در Djed موجود است کاغذ سفید که یک سال پیش برای یک استیبل کوین الگوریتمی بیش از حد وثیقه منتشر شد. از آن زمان تاکنون هیچ چیز واقعاً تغییر نکرده است – فروپاشی ترا تاسفآور اما قابل پیشبینی بود، با توجه به اینکه چقدر زیر وثیقه بود.

این مقاله حاوی توصیه یا توصیه های سرمایه گذاری نیست. هر حرکت سرمایه گذاری و معاملاتی مستلزم ریسک است و خوانندگان باید هنگام تصمیم گیری تحقیقات خود را انجام دهند.

دیدگاه ها، افکار و نظرات بیان شده در اینجا به تنهایی متعلق به نویسنده است و لزوماً منعکس کننده یا نماینده دیدگاه ها و نظرات Cointelegraph نیست.

شهاف بر گفن بیش از چهار سال است که مدیرعامل Coti بوده است. او همچنین بخشی از تیم موسس کوتی بود. او به عنوان بنیانگذار WEB3، یک گروه بازاریابی آنلاین و همچنین Positive Mobile شناخته می شود که هر دو خریداری شدند. شهاف در دانشگاه تل آویو علوم کامپیوتر، بیوتکنولوژی و اقتصاد خوانده است.