وبحسب موقع تجارت نيوز ، بعد مرور ثلاثة أشهر على الموافقة على تعديلات ميثاق صناديق الاستثمار ذات الدخل المنخفض والرعية 1 من قبل مجلس الوزراء ، لا تزال الرعية تتداول بنحو 47٪ أقل من صافي قيمة الأصول.

فجوة كبيرة بين سعر التكرير والقيمة الصافية لأصول سوق الأوراق المالية

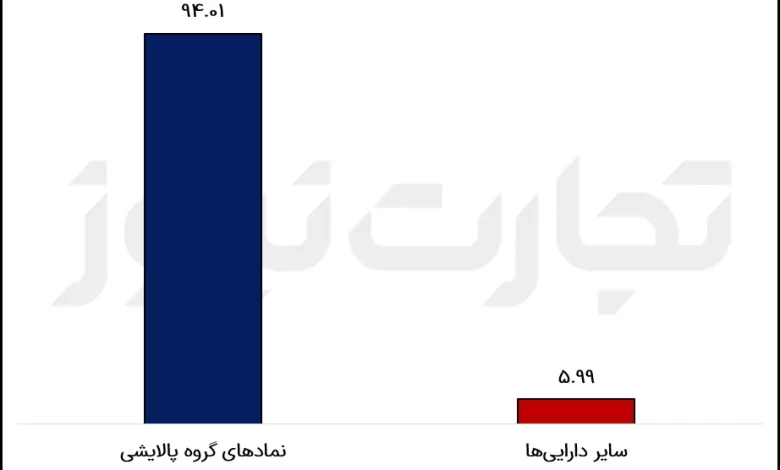

تشير البيانات المالية لمدة 6 أشهر حتى نهاية سبتمبر 1401 لصندوق التكرير الأول إلى أن غالبية أصول هذا الصندوق هي سوق الأوراق المالية. بحيث أن أكثر من 94٪ من أصول هذا الصندوق هي حصص المنتجات البترولية وفحم الكوك والوقود النووي. يذكر أن 3.4٪ من أصول صندوق التكرير الأول تشمل ودائع بنكية.

ما هي الرموز التي تشكل سلة التكرير؟

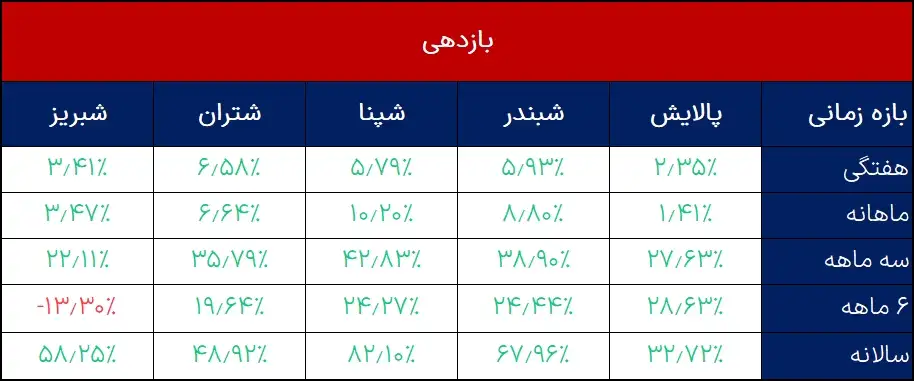

تشتمل محفظة التكرير على أربعة أسهم للتكرير: شبنا ، وشتران ، وشبندر ، وشبريز ، وعدد كل منها مبين في الجدول أدناه.

كما يتضح ، من خلال ضرب سعر الإغلاق الحالي لكل سهم برقمه ، يتم الحصول على القيمة اليومية لأصول صندوق التكرير الأول في البورصة. بقسمة هذا الرقم على العدد الإجمالي للوحدات الاستثمارية مع المستثمرين ، وهو حوالي مليار و 164 مليون و 923 ألف وحدة (1،164،923،170) ، يتم تحديد القيمة السوقية للأوراق المالية لكل وحدة تكرير.

تظهر الحسابات أن قيمة كل وحدة تكرير ، باستثناء أصولها الأخرى (الودائع المصرفية) ، تعادل 13458 تومان. هذا على الرغم من حقيقة أن Ikem Refining Fund قد نما بنحو 30٪ في الشهرين الماضيين ولم يصل حتى إلى سعر 10000 Tomans ، حتى مع الخصم في وقت الإصدار.

زيادة صافي قيمة الأصول في النصف الأول من هذا العام

من خلال فحص البيانات المالية لمدة 6 أشهر لـ Parish ، يمكن ملاحظة أن الدخل الرئيسي لهذا الصندوق يأتي من أرباح الأسهم التي يمتلكها في محفظتها. بمقارنة هذا الدخل مع 6 أشهر من 1400 يظهر أن دخل هذا الصندوق من أرباح أسهمه قد نما بنحو 55٪ وسجل 1،459 مليار تومان.

في هذا النصف ، ارتفع صافي ربح التكرير بنسبة 61٪ وسجل 1،349 مليار تومان. كما تشير هذه البيانات المالية إلى زيادة في أصول هذا الصندوق بنسبة 11٪ وانخفاض في التزاماته بنسبة 24٪ في النصف الأول من العام الحالي مقارنة بالنصف الأول من عام 1400.

على الرغم من هذه الزيادة في الأصول وانخفاض الخصوم والزيادة اللاحقة في صافي الأصول (صافي الأصول لكل وحدة استثمارية) ، لا يزال هذا الصندوق يستقبل بشكل سيئ من قبل الجمهور.

ضعف الاستقبال ، والذي قد يكون راجعا إلى عدم ثقة الناس في البورصة ، وخاصة هذا الصندوق الحكومي ، الذي دخل البورصة فقط من خلال تعويض عجز ميزانية حكومة روحاني.

تقليل مخاطر التداول أو تقليل الربح؟

الغرض الأساسي من صناديق الاستثمار هو تقليل مخاطر شراء وبيع الأسهم للمستثمرين الذين ليس لديهم معرفة كافية للاستثمار في سوق الأسهم.

ولكن بالنظر إلى عائد أسهم التكرير في أطر زمنية مختلفة ومقارنتها بعائد التكرير ، يتضح أن الحد من المخاطر في سوق إيران التضخمي ليس أكثر من ذريعة.

على سبيل المثال ، في الفترة الأسبوعية ، شهد السوق بأكمله زيادة جيدة بعد نمو المؤشر الإجمالي. تصرفت أسهم محفظة التكرير بما يتماشى مع المؤشر العام ونمت بنسبة 5.42٪ في المتوسط.

ولكن كما يتضح من الجدول ، نمت Parish فقط بنسبة 2.35٪ ولم تصل حتى إلى نصف متوسط عائد أسهمها.

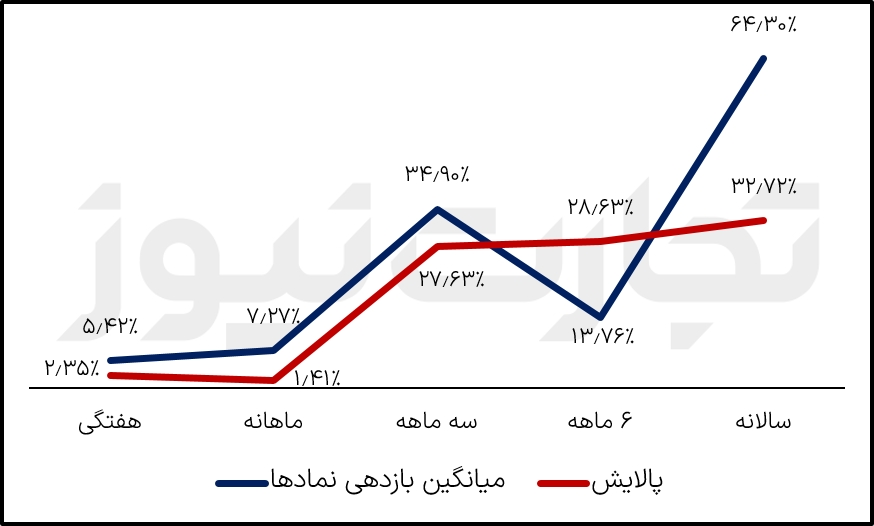

يوضح الرسم البياني التالي أن صندوق استثمار التكرير الأول سجل عائدًا أقل من متوسط حصصه في معظم الفترات الزمنية.

يوضح هذا الرسم البياني أن بالسة كانت قادرة على تجاوز متوسط الأسهم في محفظتها فقط في فترة 6 أشهر بسبب الأداء الضعيف لأسهم “شبريز” في هذه الفترة.

في العام الأخير ، بينما ارتفعت أسهم الشابندر وشابنا وشطران وشبريز بنسبة 67.96 و 82.10 و 48.92 و 58.25٪ على التوالي ، لم تشهد التكرير سوى نمو 32.72٪.

يوضح فحص هذا الرسم البياني أنه إذا كان الشخص قد استثمر في جميع الأسهم الأربعة لمحفظة هذا الصندوق في المتوسط بدلاً من شراء أسهم التكرير في العام الماضي ، لكان قد حصل على ربح أكبر بكثير.

اقرأ المزيد من التحليل على صفحة أخبار الأسهم.