بعد 6 سنوات ، يحظر توزيع الراتب

بحسب المراسل الاقتصادي إيران خبيرة اقتصاديةمن الأحداث التي حدثت بعد الثورة تأميم البنوك ، بسبب تأميم البنوك ، وانخفضت الحاجة إلى مراقبة النظام المصرفي في البلاد. واستمر هذا الموضوع حتى برنامج التنمية الخامس وأثير موضوع إشراف البنك المركزي في هذا البرنامج. تزامنت هذه القضية مع تشكيل البنوك الخاصة لأنه في ذلك الوقت ظهرت الحاجة إلى تعزيز أدوات الرقابة للبنك المركزي.

أحد التحديات التي يواجهها الاقتصاد الإيراني من النظام المصرفي هو التضخم المرتفع وعدم انضباط الاقتصاد الكلي ، كما يرتبط التضخم والسيولة ببعضهما البعض. بشكل أساسي ، للسيطرة على التضخم ، يجب إيقاف نمو السيولة. يعود سبب استمرار نمو السيولة إلى اختلال التوازن في القطاعين العام والخاص. بعض القطاعات لديها إمكانية الخلافات التي ترتبط بالبنك المركزي.

إذا تمكنت الحكومة من فرض استياءها على البنك المركزي ، فإنها ستزيد السيولة. من ناحية أخرى ، تعتبر البنوك مهمة أيضًا لأنه نظرًا لإمكانية تكوين الأموال ، إذا لم يتم إجراء الإشراف المناسب ، سيزداد نمو السيولة.

كانت البلدان قادرة على تجربة تضخم منخفض يتحكم في نمو السيولة. هناك ثغرات في الاقتصاد نحتاج إلى طباعة النقود لملئها. وتتمثل هذه الحالات في اختلال في الموازنة الحكومية ، واختلال في قطاع شبه حكومي ، واختلال في النظام المصرفي.

في مناقشة التنظيم والرقابة على البنوك ، تجدر الإشارة إلى أن استياء البنوك قد امتد إلى البنك المركزي وتزايد في السنوات الأخيرة. من حيث الخسائر المتراكمة وسلامة واستقرار النظام المصرفي ، فإن البنوك ليست في حالة جيدة.

نسبة كفاية رأس المال للبنوك في الدول المختلفة كبيرة جدا ، بينما وفقا لتقرير مركز أبحاث المجلس ، فإن كفاية رأس المال في بلادنا سلبية. وفقًا لبعض الخبراء ، على الرغم من أن عددًا من البنوك تظهر كفاية رأس المال الإيجابية في مستنداتها المالية ، إلا أن خمسة إلى ستة بنوك فقط في البلاد لديها كفاية رأس مال إيجابية.

القضية التي تسبب خسائر متراكمة للبنوك هي مطالبات غير متداولة. هذا يعني أنه لن يتم سداد جزء من تسهيلات البنك. تشير بعض التقديرات إلى أن 50 إلى 60 في المائة من التسهيلات المدفوعة هي مطالبات غير متداولة.

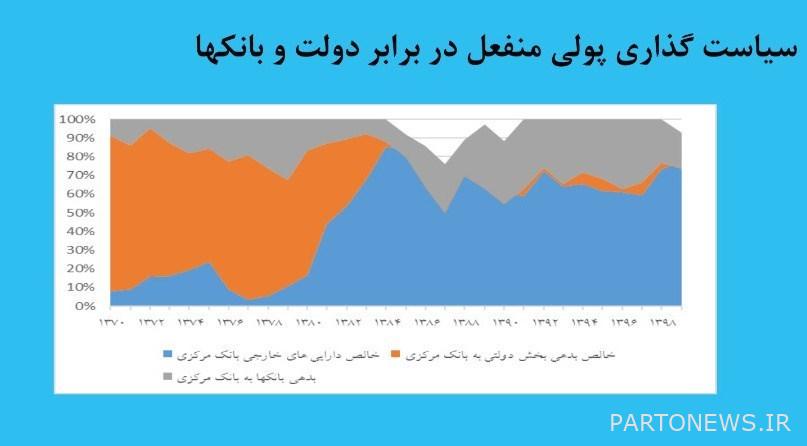

تظهر نظرة على السياسة النقدية السلبية تجاه الحكومة والبنوك أنه على مدى فترة طويلة ، كانت حصة صافي الأصول الأجنبية للبنك المركزي في مكونات القاعدة النقدية حوالي 70٪. هذا بينما كانت حصة ديون القطاع العام للبنك المركزي محدودة للغاية في السنوات الأخيرة ، ومن ناحية أخرى ، نمت حصة ديون البنوك للبنك المركزي إلى حد ما ، وحوالي 20-30 ٪ من يرتبط تنفيذ القاعدة النقدية بهذا المؤشر.

وتجدر الإشارة إلى أن الدول عادة ما تنشئ بنكًا مركزيًا ليس لديه الوضع الحالي الموجود في بلدنا ، لذلك يمكن القول إنه لم يكن لدينا بنك مركزي خلال هذه الفترة ، لأنه إذا كان هناك ، فلن تكون هذه الأحداث قد حدث.

فيما يتعلق بالتنظيم والإشراف ، هناك مناقشات دينية واحترازية ؛ في قسم السياسة النقدية ، نواجه مشكلة محدودية أدوات البنك المركزي والمرتكز الاسمي. في بلدنا ، تعمل العملة كمرتكز للتضخم ، في حين أن البنوك المركزية قد نقلت المرساة الاسمية إلى سعر الفائدة بين البنوك.

وتجدر الإشارة إلى أن النظام المصرفي يعاني من مشاكل مختلفة فيما يتعلق بسياسة العملة. في هذا الجزء من السوق المنظم وإشراف البنك المركزي ، فإن هيمنة عملة الحكومة على البنك المركزي ، وواجب البنك المركزي لشراء عملة الحكومة وعدم الالتزام بنظام العملة العائمة المُدار من بين القضايا الأساسية . تجربتنا هكذا لعدة سنوات سعر الصرف نبقيها ثابتة وبعد فترة يزداد ضغط التضخم ونشهد الصدمة سعر الصرف نحن كذلك وهذه أيضًا مسألة يجب القيام بها.

المشاكل الهيكلية للبنك المركزي في مجال الإشراف / المفتش ليس لها أي دليل لكشف المخالفات

في هيكل الحوكمة ، هناك تضارب بين مصالح البنك المركزي والحكومة والبنوك. الهيمنة المالية وعجز الميزانية الذي يمكن أن تنتشره الحكومة إلى البنك المركزي. الحالة الثانية هي تضارب المصالح مع البنوك. هناك العديد من الأمثلة على تضارب المصالح في المجلس التأديبي للبنوك. أحد البنوك موجود في مجلس التأديب وله الحق في التصويت. تشمل هذه القضية الأبواب الدوارة بين مديري البنوك المركزية والبنوك التجارية.

الجزء الضعيف من سلطة البنك المركزي الرقابية يشمل دوائر كشف المخالفات والتحقيق والردع. إن هيكل مجلس التأديب لا يكون للمفتش دور فيه ، ونتيجة لذلك ، لا يوجد حافز لاكتشاف الانتهاك. من عام 1995 إلى عام 1996 ، تم إنشاء هيئة التفتيش في البنك المركزي واكتشفت سلسلة من المخالفات المصرفية.

وهذا يدل على أن عملية ضبط المخالفات في البنك المركزي صعبة. في قسم التحقيق الذي تدخله ، يكون الأمين العام مسؤولاً عن مجلس التأديب ، ولا يتم تعيين أعضاء هذا المجلس بطريقة تجعلهم يتمتعون بالقدرة اللازمة للتعامل مع المخالفات المتخصصة. الآن ، يمكن للبنك تقديم شكوى ضد البنك المركزي في المحكمة العادية أثناء مرحلة التحقيق. هذه العملية تعني أن البنك المركزي ليس لديه السلطة اللازمة.

يمكن القول ، على سبيل المثال ، أنه يكفي إضافة ست أدوات جديدة إلى صلاحيات البنك المركزي لحل هذه المشكلة ، لكن هذا حدث في قانون الخطة السادسة. حصل البنك المركزي على الصلاحيات التقييدية ، لكنه حتى اليوم لم يستخدم هذه الصلاحيات لأن اللائحة لم تتم الموافقة عليها من قبل مجلس التأديب. يوضح هذا أنه إذا لم يتم تعديل الهيكل ، بغض النظر عن مقدار السلطة التي نمنحها للبنك المركزي ، فلن يكون له نتائج.

وتجدر الإشارة إلى أنه فيما يتعلق بنظام اتخاذ القرار في القطاع المصرفي بالدولة ، يوجد مجلس نقود وتسليف يضم وزراء غير مرتبطين ، في حين أن القرارات المتخذة لا تتناسب مع الوضع الاقتصادي. بطبيعة الحال ، إذا تم اتخاذ قرار خاطئ ، فلن يتم دفع أي رسوم مقابل ذلك.

هناك قضيتان تتعلقان بمجلس النقد والتسليف ؛ أولاً ، يجب أن يدخلها الخبراء وأن يكونوا هناك بشكل دائم. في بعض الفترات رأينا حضور وزير التربية والتعليم في مجلس النقد والتسليف وكان لهذا الوزير حق التصويت. بالإضافة إلى ذلك ، تُعقد الاجتماعات كل أسبوعين ، مما يبطئ عملية اتخاذ القرار.

تفاصيل العيوب الأربعة الأساسية في هيكل البنك المركزي والتغييرات في خطة البرلمان

في الهيكل الأساسي لخطة البنك المركزي ، تأتي الجمعية العمومية في القمة ، ويشرف عليها مجلس الرقابة والمجلس الأعلى ومجلس الفقه. يتولى مجلس الرقابة متابعة موافقات الجمعية العمومية. وزير الاقتصاد ورئيس منظمة البرنامج والميزانية ورئيس البنك المركزي حاضرين أيضًا في المجلس الأعلى ، الذين يشكلون الأعضاء التنفيذيين.

كما أن هناك أربعة أعضاء غير تنفيذيين يتم انتخابهم باقتراح من محافظ البنك المركزي وموافقة رئيس الجمهورية. أدت هذه القضية إلى وجود خمسة أشخاص متحالفين مع البنك المركزي في المجلس الأعلى ، وقد حل هذا المجلس محل مجلس النقد والتسليف. في الواقع ، ستكون سلطة اتخاذ القرار في المجال التنفيذي لهذا المجلس.

يجب أن يعقد المجلس الأعلى اجتماعات منتظمة ، وإذا لم يتمكن الوزير ورئيس منظمة البرنامج والميزانية من الحضور ، فيجب أن يكونا قد رشحا ممثلًا مسبقًا.

فيما يتعلق باستقلالية البنك المركزي ، تجدر الإشارة إلى أن الرئيس يتم تعيينه من قبل الرئيس ويتم تعيين الأعضاء غير التنفيذيين أيضًا بموافقة الحكومة. في الواقع ، في الموجة الثانية ، تم تقليص استقلالية البنك المركزي في الخطة. عندما يتم إضعاف هذا الاستقلال ، تقل إمكانية المراقبة أيضًا. كما تم وضع مجلس الفقه في إطار البنك المركزي في الفصل الثاني.

فيما يلي جدول العيوب والتغييرات المطبقة في الإطار الهيكلي للبنك المركزي:

في غضون 6 سنوات ، تم نشر 4 قرارات فقط من مجلس المال والتسليف.

في مناقشة الحلول ، أول شيء هو الشفافية والمساءلة للبنك المركزي. حاليا ، ليس لدينا بنك مركزي مستقل. بالإضافة إلى ذلك ، لا توجد مساءلة أمام المؤسسات الإشرافية مثل ديوان المحاسبة. بالإضافة إلى هذه الحالات ، فإن المساءلة أمام مجلس النواب مدرجة في خطة تعديل قانون البنك المركزي. في الخطة ، المبدأ هو عدم سرية موافقات المجلس الأعلى. منذ بداية عام 1992 إلى عام 1999 ، تم نشر أربعة قرارات فقط من مجلس النقد والتسليف على موقع البنك المركزي على الإنترنت.

وفي مجال الشفافية نصت الخطة على أن أصوات أعضاء المجلس الأعلى وأسماء الحاضرين والغائبين والمعاملات مع البنوك يجب أن تكون شفافة. فيما يتعلق بالسيطرة على تضارب المصالح ، فقد ورد في الخطة أن جميع موظفي البنك المركزي لا يمكنهم دخول البنوك إلا بعد مرور ثلاث سنوات على انتهاء خدمتهم في البنك المركزي ، كما لا يجوز للأشخاص أن يكونوا مساهمين في البنوك ، ولديهم ودائع. في البنك ، أو تلقي تسهيلات من البنوك. لا توجد إرادة للتعامل مع بعض الحالات بسبب تضارب المصالح هذا ، مما سيقلل من مثل هذه الحالات مع هذا النظام.

في مناقشة هيكل مجلس الشرطة ، هناك ثلاثة أشخاص في مجلس المحاكمة والاستئناف. يحضر شخص واحد كرئيس لمجلس الإدارة. كما تمت إزالة ممثل البنك. القاضي مسؤول أيضًا عن كتابة الحكم. الاثنان الآخران هما أيضًا خبراء متخصصون. يعين قاضي مجلس التأديب بناء على اقتراح رئيس البنك المركزي وموافقة رئيس السلطة القضائية.

بعد مرحلتي المحكمة الابتدائية والاستئناف ، يمكن مواصلة الإجراءات في المحكمة العليا. في الكشف عن الانتهاكات ، يجب على البنوك أيضًا تسليم البيانات إلى البنك المركزي في شكل لوحة معلومات ، مما يؤدي إلى تقليل تكلفة المعالجة. هذا هو الجزء الذي اعترضت عليه البنوك الخاصة واستناداً إلى أنها تعتبر هذه الخطة سيئة.

لم يعد البنك المركزي مطالباً بدفع رواتب للحكومة / بعد 6 سنوات ، سيتم حظر توزيع الرواتب

في مجال التنظيم والتنظيم والمسائل المتعلقة بسلطة البنك المركزي في خطة تعديل قانون البنك المركزي ، وعدم التهرب من القانون وإفلاس البنوك ومؤسسات الائتمان ، وعدم توافق واجبات وصلاحيات البنك المركزي. يذكر قسم الرقابة بالبنك المركزى ومجلس التأديب عدم كفاية العقوبات الرقابية فى القانون النقدى والمصرفية وتضارب مصالح البنك المركزى. هناك بعض المعوقات في مجال تطبيق الأدوات الرقابية ، مثل تضارب الواجبات الذي يظهر في الخطة.

في الخطة الجديدة ، تم تحديد أهداف البنك المركزي ، والتي تشمل النمو الاقتصادي والسيطرة على التضخم. تم حل تضارب المصالح مع الشبكة المصرفية في الخطة ، ونتيجة لذلك ، هناك إمكانية لتعزيز إشراف البنك المركزي. أصبح التخصص في السياسة النقدية مهمًا أيضًا ، وسيتم تعيين أحد نواب الرؤساء للمنطقة النقدية ، كما سيتم تشكيل لجنة السياسة النقدية.

يمتلك مصرف الاستقلال المركزي 7 أقسام ، أحدها هو الاستقلال المالي. وهذا يعني أن الحكومة لا ينبغي أن تعتمد مالياً على البنك المركزي وأن تمول مشترياتها من العملة أو الراتب من البنك المركزي.

يذكر في الخطة أن البنك المركزي في إطار سياساته النقدية يستطيع تدفع للحكومة وإلا فلا داعي لذلك. ثلاثة بالمائة من الموازنة العامة يمكن أن ترضي الحكومة وستنخفض بنسبة نصف بالمائة سنويًا. وهذا يعني أنه بعد 6 سنوات ، ستتم إزالة مخصصات رواتب البنك المركزي عمليًا من هيكل الميزانية العامة. في هذه الحالة ، يجب منح التسهيلات الأخرى للحكومة ، مثل إمكانية استخدام السندات بآجال استحقاق قصيرة.

لا يحق للبنك المركزي دفع الريال قبل استلام العملة الحكومية (صادرات النفط).

وتجدر الإشارة إلى أن الحكومة تلزم البنك المركزي باستلام النقد الأجنبي ودفع الريال حتى لو لم يكن من الممكن تحصيل العملات الأجنبية. في خطة تعديل قانون البنك المركزي ، يقال إن البنك المركزي لديه سلطة قبول وكالة عملة الحكومة ، ونقطة أخرى أنه تم التأكيد على أن البنك المركزي لا يمكنه إعطاء الريالات للحكومة حتى يتم جمع العملة.

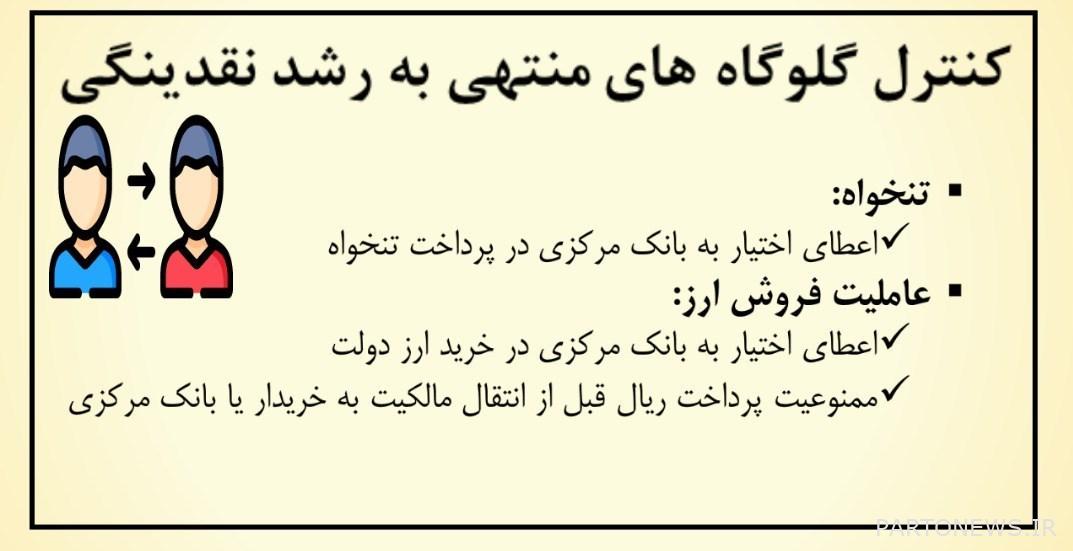

فيما يلي جدول الإجراءات المتعلقة بالسيطرة على الاختناقات المؤدية إلى نمو السيولة:

النقطة المهمة هي أنه إذا كانت إقالة الأعضاء الرئيسيين للبنك المركزي وتنصيبهم تقع على عاتق الحكومة ولم يستخدم البنك المركزي سلطاته لدعم الحكومة ، فسيتم عزل المحافظ. تعتبر مسألة استقلالية البنك المركزي مهمة لأن هذا البنك يمكن أن يلعب دورًا مناسبًا في مجال السيطرة على التضخم.

حاليا ، خطة تعديل قانون البنك المركزي مطروحة على مجلس النواب ومقترحات النواب بهذا الخصوص. تماشياً مع مناقشة الاستقلال وتعزيزه ، سيتم تقديم اقتراحات لأن البنك المركزي لن يتمتع بالاستقلالية في هذه الخطة أيضًا.

بالطبع ، تجدر الإشارة إلى أن هناك قيودًا بشأن الاستقلال التام للبنك المركزي ، والتي تشمل المادة 60 من الدستور (وفقًا لتفسير مجلس صيانة الدستور) وكذلك المادة 110 من الدستور (وفقًا لقرار مجلس صيانة الدستور). مجمع تشخيص مصلحة النظام). في العالم ، يتم تعيين رئيس البنك المركزي برأي مجلس الشيوخ أو مجلس العموم أو منظمة خارج الحكومة.

في الوقت الحالي ، من بين المقترحات التي تم طرحها بشأن تعزيز استقلالية خطة البنك المركزي ، أن يكون إقالة محافظ البنك المركزي بموافقة المرشد الأعلى ، وهو أمر من غير المرجح أن تتم الموافقة عليه من قبل ومجلس النواب واقتراح آخر أن إقالة محافظ البنك المركزي تكون بموافقة المرشد الأعلى وتكون موافقة رؤساء الفروع الثلاثة للحكومة ولكن لمخالفتها الدستور ، هذه المسألة تحتاج إلى موافقة مجلس تشخيص مصلحة النظام ، وهو أمر من غير المرجح أن تتم الموافقة عليه. بالنظر إلى هذه الشروط ، ينبغي أن نرى كيف سيتم الموافقة على مسألة استقلال البنك المركزي من قبل أعضاء البرلمان.