تبني البنوك “ممتلكات” بدلاً من الإسكان

وفقا للمراسل الاقتصادي لوكالة أنباء فارس ، فإن الحركة الوطنية للإسكان التي من المفترض أن تحل جزءا من مشكلة إسكان الشعب ببناء 4 ملايين منزل ، واجهت الآن عقبة عدم كفاءة البنوك في سداد التسهيلات والسرعة. من العملية تباطأت. وفقا لقانون “قفزة الإنتاج السكني” ، تلزم البنوك بتخصيص 20٪ من تسهيلات السداد للنظام المصرفي بأكمله لقطاع الإسكان ، بحيث لا يقل هذا المبلغ عن 360 ألف مليار تومان في السنة الأولى من التنفيذ. من القانون.

منذ بداية الحركة الوطنية للإسكان ، اعتمدت البنوك على عدم قدرتها على دفع هذا المبلغ ، كما أبلغ البنك المركزي البنوك بنفس المبلغ الذي لا يقل عن 360 ألف مليار تومان. ومع ذلك ، في السنة الأولى من تطبيق القانون ووفقًا لإحصاءات تسهيلات السداد الخاصة بالشبكة المصرفية ، كان لدى البنوك 3760 ألف مليار تومان قروض ، منها 752 ألف مليار تومان فقط كان ينبغي إنفاقها في هذا المجال. من حركة الإسكان الوطنية ، لكن المصارف لم تكتف بالمبلغ القانوني البالغ 20٪ من التسهيلات فهي لم تدفع الحد الأدنى للمبلغ.

* رفض معظم البنوك دفع التسهيلات لقطاع الإسكان

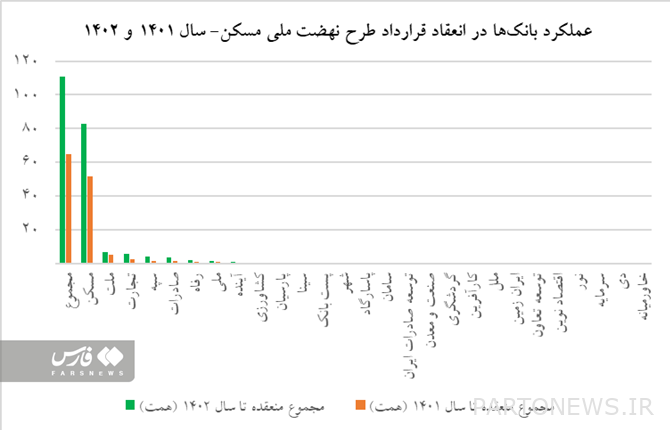

تظهر الأرقام والأرقام التي دفعتها البنوك لقطاع الإسكان أن غالبية البنوك لم تلتفت لقانون وخطة الحركة الوطنية للإسكان. ومن بين 27 مصرفاً ومؤسسة ائتمانية ، دفع 19 مصرفاً أقل من 5٪ من الحصة التي حددها البنك المركزي ، ومن بين هذه البنوك التسعة عشر ، كان أداء 9 بنوك صفراً. يوضح الرسم البياني أدناه أداء البنوك في فترة السنة المنتهية في سبتمبر 1401 والفترة من سبتمبر 1401 إلى أبريل 1402.

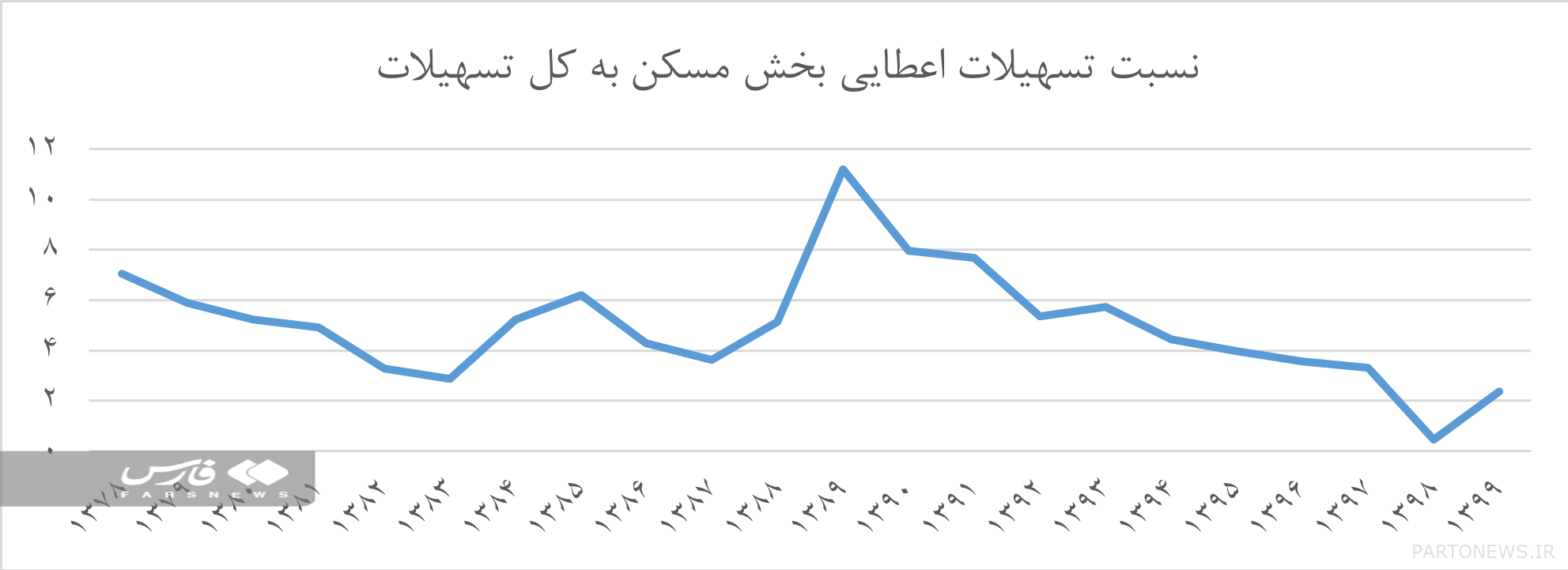

كما يؤكد صغر حجم التسهيلات الممنوحة لقطاع الإسكان والاتجاه النزولي لنسبة التسهيلات المصرفية إلى إجمالي التسهيلات المصرفية حقيقة أن دفع التسهيلات لقطاع الإسكان لم يكن أبدًا من أولويات البنوك ؛ لأنه وفقًا للإحصاءات ، منذ عام 1378 وحتى الآن ، كانت هذه النسبة أقل من 6٪ في معظم السنوات ، وأعلى رقم لها يتعلق بـ 1389 بنسبة 11.2٪. بينما تبلغ نفس النسبة 48.8 و 18.9 في المائة في دول مثل سويسرا وهولندا على التوالي.

* تدفق موارد البنك نحو “الرسملة”

عذر عجز الشبكة المصرفية عن سداد تسهيلات الحركة الوطنية للإسكان وضعف أدائها في هذا الأمر هو أنه في هذه السنوات ، خاصة منذ عام 2015 ، عندما تقلصت التسهيلات المدفوعة لقطاع الإسكان بشكل كبير ، تم توجيه جزء من موارد البنوك نحو الأمولة. حتى أنه في نفس السنوات ، ظهرت أسماء العديد من هذه المجمعات الترفيهية التجارية على الموقع الرسمي للبنوك ، وفي العام الماضي تم نشر أسمائهم مرة أخرى في برنامج تلفزيوني.

وبحسب المعلومات الموجودة على موقع بنك أينده ، كمثال على أحد أشهر هذه المولات ، إيران مول ببنية تحتية تبلغ مليون و 700 ألف متر مربع تابعة لبنك إينده الذي تم بناؤه بـ 50 ألف مليار تومان من موارد هذا البنك ، وهو الأكبر ، كما استحوذ على ثروة الشرق الأوسط وخامس أكبر ثروة في العالم لإظهار أن البنك غير قادر على دفع 11 ألف مليار تومان للسنة الأولى من التسهيلات السكنية الخاصة به ولم يدفع ريالا من هذا المبلغ ، قادر على خلق العجائب. له.

أمثلة أخرى للأبراج التجارية التي تم بناؤها في سنوات عديدة مع تسهيلات بنكية كبيرة ومنعت هذه المرافق من الوصول إلى القطاعات ذات الأولوية مثل الإسكان ، وتشمل مجمع المكاتب التجارية Parozhi التابع لبنك Parsian ومجمع المكاتب التجارية Omid ومجمع Parmis التجاري ومجمع فارديس شرق التجاري التابع لبنك سيبه ، وأطلس بلازا هو مشروع مالي لبنك الأنصار ومتكامل في بنك سبه ، برج جام الذي تم بناؤه بموارد بنك ميلات ومجمع أصفهان سيتي سنتر وسارمين الإيراني في المنطقة الوسطى هو نتيجة أمولة بنك السياحة.

* موارد مصرفية في خدمة البنك أم الشعب؟

هذه الحالات ليست سوى جزء صغير من عشرات المجمعات الكبيرة ، مع أكثر من 50000 متر مربع من البنية التحتية ، والتي قامت البنوك ببنائها لسنوات عديدة وضخت ودائع مصرفية وخلق موارد فيها.

كما تظهر إحصاءات التسهيلات الكلية والتزامات البنوك والأطراف ذات الصلة أن البنوك أكثر استعدادًا لمنح تسهيلات لبعض الأفراد والشركات ضمن مجموعتهم وموظفيهم.

كما نشرت لجنة الفصل 90 في مجلس النواب تقريراً العام الماضي أظهر أن البنوك قد ارتكبت انتهاكات جسيمة في هذا الصدد ؛ حيث أن بعض البنوك دفعت تسهيلات تصل إلى 80 ضعف الحد المسموح به للأشخاص المرتبطين بها.

كذلك ، وبحسب تقرير البنك المركزي نهاية سبتمبر 1401 ، بلغ رصيد التسهيلات والتزامات الأطراف ذات العلاقة بالبنوك 200 ألف مليار تومان ، أي 3 أضعاف التسهيلات المدفوعة لقطاع الإسكان.

دفع هذا المبلغ من التسهيلات هو خارج الإطار بينما يحتاج الكثير من الناس إلى هذه الموارد لتوفير مأوى لهم ، لأن تكاليف الإسكان تبتلع دخلهم وعليهم تجاهل العديد من احتياجاتهم لتوفير السكن.

مال الناس لا يعود للناس!

بالإضافة إلى ذلك ، فإن النمو السريع لأسعار المساكن في السنوات القليلة الماضية جعل شراء هذا المنتج الدائم حلماً لعدة عقود. وبحسب مجتبي يوسفي ، عضو لجنة البناء بالبرلمان ، فإن نمو أسعار المساكن والأراضي أدى إلى أنه إذا أرادت الفئات العشرية الثلاثة الأولى من المجتمع شراء مساكن بهذه المداخيل ومعدل التضخم ، فسيتعين عليهم الانتظار 120 عامًا. ، أو بعبارة أخرى ، 120 عامًا. يستغرق امتلاك منزل لهم وقتًا.

على الرغم من صعوبة الوضع ، فإن البنوك غير مستعدة للوفاء بواجباتها ومسؤولياتها تجاه الناس. وفي هذا السياق ، قال بهزاد رحيمي ، عضو لجنة البناء بالبرلمان: “للأسف البنوك لا تتعاون إطلاقاً في خطة الحركة الوطنية للإسكان ، بل إن بعض البنوك تخصص قروضاً سكنية للأشخاص بفائدة 18-23. ٪ وهي مشكلة بحد ذاتها “.

وأضاف رحيمي: “للأسف ، لا تستطيع البنوك التعامل مع موضوع القروض منخفضة الفائدة ، ولكن إذا كانت التسهيلات المدروسة متاحة للناس في الوقت المحدد ، فيمكننا حل معظم المشاكل في طريق البناء وتسليم المساكن”.

يبدو أن البنوك ما زالت تميل إلى تخصيص مواردها للمشاريع التي لا تعود بالنفع على الناس ، وخاصة الطبقات الدنيا من المجتمع ، بالإضافة إلى أنها تنوي التظاهر بأن عدم دفع التسهيلات لقطاع الإسكان هو نتيجة عدم القدرة على الدفع وكونك أكثر من اللازم. وضع عبء هذه التسهيلات ، بينما يظهر أداؤهم عكس هذه المشكلة.

لذلك ، يجب على وزارة الطرق والتنمية العمرانية والمؤسسات الأخرى ذات الصلة بهذا الاتجاه السعي الجاد للحقوق القانونية للشعب والقضية ذات الأولوية للبلد وعدم إهمال هذا الحق بأي شكل من الأشكال.

نهاية الرسالة /