وبحسب موقع تجارت نيوز ، تعتبر الصناعة المصرفية من أهم الصناعات التي تؤثر على سوق الأوراق المالية ، ولهذا السبب قام محلل سوق رأس المال بتحليل هذه الصناعة.

كتب سام حمزائي ، محلل سوق رأس المال ، في تحليل للصناعة المصرفية لـ Tejarat News: إن الصناعة المصرفية في سوق رأس المال هي واحدة من أكثر صناعات سوق الأوراق المالية تحديًا للمحللين. يمكن اعتبار البنوك من أهم المؤسسات الاقتصادية التي لعبت دورًا حاسمًا في اقتصاد الدول منذ الماضي. هذه القاعدة ليست استثناء في إيران.

يمكن أن تكون الخدمات المصرفية معقدة. البنك هو مؤسسة تشمل عملياتها الحالية منح القروض وتلقي الودائع من الناس. تلعب البنوك أيضًا دورًا مهمًا في تخصيص رأس المال في الاقتصاد.

يسهل النظام المالي المتطور والمتوافق وظيفيًا بشكل كبير تخصيص موارد استهلاك الأسرة. التخصيص المناسب لرأس المال المادي للجزء الأكثر إنتاجية من العمل. ومن ثم ، فمن المعقول أن نتوقع أن يؤدي قطاع مصرفي فعال ومربح إلى نظام مالي فعال.

في هذا الصدد ، تؤدي كفاءة البنوك إلى النمو الاقتصادي والتنمية للبلد. إن قدرة البنوك في الدولة على مواجهة تحدي الكفاءة والأداء تحدد استدامتها. تلعب الصناعة المصرفية في الاقتصاد الإيراني دورًا رئيسيًا في توفير الموارد المالية بسبب نقص سوق رأس المال.

نتيجة لذلك ، قد يتسبب النقص المحتمل في هيكل ووظيفة هذا القسم في حدوث اضطرابات محتملة في الأقسام الأخرى. وهذا يعني أن الفهم الدقيق لقطاع صنع السياسات هذا أمر ضروري. أيضا ، بعد رفع العقوبات وبعد خطة العمل الشاملة المشتركة ، يجب أن تتمتع البنوك الإيرانية بالكفاءة اللازمة لتكون حاضرة على الساحة العالمية. لذلك ، فإن تحسين كفاءة القطاع المصرفي الإيراني يمكن أن يلعب دورًا مهمًا في تطوير النظام المالي للبلاد والنمو الاقتصادي.

تاريخ العمل المصرفي في إيران

المصرفية في بلدنا منذ عام 1266 مع وصول البنك الأجنبي New Bank of the East ، الذي كان مركز نشاطه في لندن. كان مجال عملها في جنوب آسيا ، دون الحصول على إذن من الحكومة ، بدأت عملها مع 6 فروع في جميع أنحاء إيران.

في عام 1304 ، تم إنشاء أول بنك إيراني برأس مال قدره 3،883،950 ريال من رصيد صندوق التقاعد العسكري. في 24 مارس من نفس العام ، تم افتتاح أول فرع لبنك سبه في رشت ، بالإضافة إلى المعاملات العسكرية ، فتح الائتمان للتجار والمعاملات التجارية.

تأسس معهد الرهن العقاري الإيراني في عام 1305 باستخدام أموال صندوق المعاشات التقاعدية في البلاد. في البداية ، عملت هذه المؤسسة تحت إشراف وزارة المالية وقدمت قروضًا للأشخاص الذين لديهم سعر فائدة منخفض مقابل ضمانات. تم تسليم هذه المؤسسة إلى بنك ميلي بعد إنشاء البنك الوطني الإيراني وتمت إعادة تسميتها إلى بنك كارجوشي.

الآن ، يلعب بنك Sepeh الذي يضم حوالي 1700 فرعًا دورًا مهمًا للغاية في تحقيق أهداف الاقتصاد الكلي للبلد. شهدت الخدمات المصرفية في البلاد العديد من الصعود والهبوط في السنوات القليلة الماضية. بعد خسارة البنوك وتشدد البنك المركزي في منتصف التسعينيات ، تحسنت الصناعة في السنوات الأخيرة. كانت عوامل مختلفة فعالة في تحسين هذا الوضع.

من بين هذه العوامل ، يمكن للمرء أن يأخذ احتياطي المستحقات المتأخرة والمتأخرة والمشكوك فيها في السنوات الماضية ، وتخفيض أسعار الفائدة وتقليل المنافسة في أسعار الفائدة بتدخل البنك المركزي في البنوك الضعيفة ، وتغيير طريقة دفع الفائدة من اليومية. إلى رسوم شهرية ومتزايدة. وأشار إلى رصيد العملة.

إذا أردنا تصنيف الصناعة المصرفية ، فيمكن تصنيف هذه الصناعة إلى قطاعين: البنوك الخاصة والعامة. دخلت البنوك الخاصة الأولى في البلاد الصناعة المصرفية في عام 1380. دخلت الصناعة المصرفية سوق رأس المال منذ بداية الثمانينيات مع وصول بنك رجال الأعمال. بعد ذلك ، جاء New Economy Bank إلى سوق رأس المال باعتباره البنك الخاص الثاني.

تأثير خطة العمل الشاملة المشتركة على الصناعة المصرفية

اجتذبت الصناعة المصرفية انتباه أهل سوق رأس المال بسبب مفاوضات خطة العمل المشتركة الشاملة. بشكل عام ، يرى معظم نشطاء سوق رأس المال أنه مع توقيع خطة العمل الشاملة المشتركة وتحسين العلاقات الدولية لبلدنا ، ستدخل البنوك في علاقات مع البنوك الدولية ونتيجة لذلك ، سيتم تحسين عمليات هذا البنك ، ولكن ما مدى صحة هذه الفرضية؟

بالنسبة للتعامل مع البنوك الدولية ، بغض النظر عن قضية مجموعة العمل المالي ، يجب أن تلبي بنوكنا معايير الأجنحة 1 و 2 و 3.

بازل (هي إحدى اللجان الفرعية لبنك التسويات الدولية ، والتي تعتبر أعلى مؤسسة دولية تشارك في الإشراف المصرفي. وتتألف هذه اللجنة من كبار ممثلي البنوك المركزية في عدد من البلدان ، بما في ذلك ألمانيا وإنجلترا ، إيطاليا ، وفرنسا ، وأمريكا ، وسويسرا ، والسويد ، واليابان ، وكندا ، ولوكسمبورغ ، والتي يتم تشكيلها عادة كل ثلاثة أشهر من قبل بنك التسويات الدولية باعتباره أمانته الدائمة في بازل ، سويسرا.

بسبب الاجتماعات المذكورة أعلاه في بازل ، تُعرف هذه اللجنة باسم لجنة الجناح (بازل). لا تتمتع لجنة بازل بأي سلطة قانونية ، لكن معظم الدول الأعضاء ملزمة ضمنيًا بتنفيذ توصياتها.

أهم المعايير الكمية لتقييم الوضع المالي للبنك هي:

- نسبة كفاية رأس المال

- جودة الأصول والهيكل المالي للبنك

- الربحية

- السيولة

- حساسية العمليات لمخاطر السوق

- معايير أساسية أخرى

تعتبر معايير كفاية رأس المال من أهم نقاط الضعف ونقطة ضعف البنوك في الدولة ، والتي تعد من أهم المعايير الكمية.

نسبة كفاية رأس المال نسبة كفاية رأس المال

باختصار ، معنى كفاية رأس المال هو أن لدى البنك رأس مال كافٍ للتعامل مع الأزمات المحتملة حتى لا يكون في حالة إغلاق وإفلاس. من أجل تقليل مخاطر الخسائر التي يتعرض لها المودعون ، من الضروري مراعاة الحد الأدنى من نسب كفاية رأس المال. نسبة كفاية رأس المال في البنوك الدولية هي 12. لكن البنك المركزي يعتبر الرقم 8 هو المعيار للبنوك في البلاد.

هيكل القوائم المالية للبنوك في إيران

تختلف بنية البيانات المالية وإيرادات البنوك عن غيرها من شركات التصنيع والاستثمار ، وفي إيران ، بسبب الخدمات المصرفية الإسلامية ، تختلف البيانات المالية للبنوك ، وخاصة بيانات الأرباح والخسائر ، اختلافًا جوهريًا عن البنوك الأجنبية. من القضايا المهمة في تحليل البنوك الدخل المشترك وحصة البنك منه. في الصيرفة الإسلامية ، البنك هو وكيل المودع وتدفع الفائدة على الحساب.

يسمى الربح من العمليات المصرفية الناتجة عن استخدام الودائع والموارد المصرفية الدخل المشترك. يمكن للبنك تحصيل نسبة مئوية من هذه الفائدة كأتعاب محاماة من المودعين. يتم تقسيم الفائض الناتج بين الودائع والموارد المصرفية وفقًا للنسبة القياسية. تخضع كل من الودائع الاستثمارية قصيرة وطويلة الأجل لأتعاب المحاماة ، والودائع الجارية هي من بين موارد البنك. حد أتعاب المحاماة 3٪.

إذا كان لدى المودعين المزيد من الأسهم في نهاية العام ، فسيتم دفع الفائض لهم في شكل ربح ثابت (حصل بنك ملات على ما يصل إلى 5٪ من فائض الربح في عام 2019). في حالة وجود عجز ، يكون البنك مسؤولاً عن التعويض ولا يمكنه المطالبة من المودعين ، والفائدة المتراكمة للمودعين مؤكدة. عمليًا ، يذهب الربح الزائد عن أتعاب المحاماة إلى المودعين ، وللأسف ، لا يذهب أي نصيب للمساهمين. في قطاع الصرف الأجنبي ، تعود جميع أرباح العمليات المصرفية المتعلقة بالودائع والتسهيلات بالعملات الأجنبية إلى البنك.

ما هو الدخل المشترك؟

يتم الحصول على الدخل المشترك للبنوك من مجموع الفائدة على التسهيلات الممنوحة والأرباح والخسائر من الاستثمارات ، والرسوم هي لصرف العملات وأنشطة استشارية أخرى للبنوك.

في الماضي ، وبسبب الاختلاف الكبير بين أسعار الفائدة المستلمة والفائدة المدفوعة ، كانت البنوك تكسب معظم دخلها من الفرق بين الفائدة المستلمة من التسهيل والفائدة المدفوعة للمودعين ، ولكن في السنوات الأخيرة بسبب التخفيض للفرق بين أسعار الفائدة المقبوضات من التسهيلات وأسعار الفائدة المدفوعة للمودعين. كما أن رغبة العملاء في الودائع الاستثمارية ، ونتيجة لذلك ، فإن زيادة تكلفة النقود ، وهامش الربح التشغيلي للبنوك من الإيرادات المشتركة قد انخفض بشكل كبير ، مما تسبب في عدم رغبة البنوك كثيرًا في ذلك. كسب المال من الإيرادات المشتركة.

على النقيض من كسب الدخل من الدخل غير المتكرر ، بسبب تلقي الرسوم نقدًا ونتيجة لذلك ، خلق تدفق نقدي للبنك ، بالإضافة إلى مخاطر منخفضة مقارنة بالدخل المشترك ، لجأت معظم البنوك إلى مثل هذه الدخول. أدى وجود مطالبات متأخرة السداد وحاجة البنوك القوية إلى مصادر دخل جديدة إلى زيادة الدخل غير المتكرر للبنوك يومًا بعد يوم.

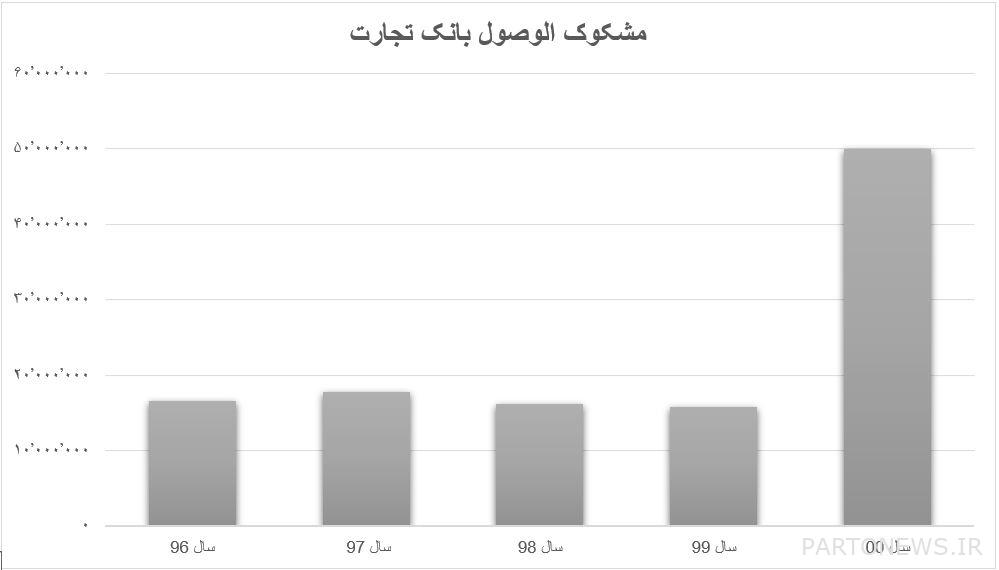

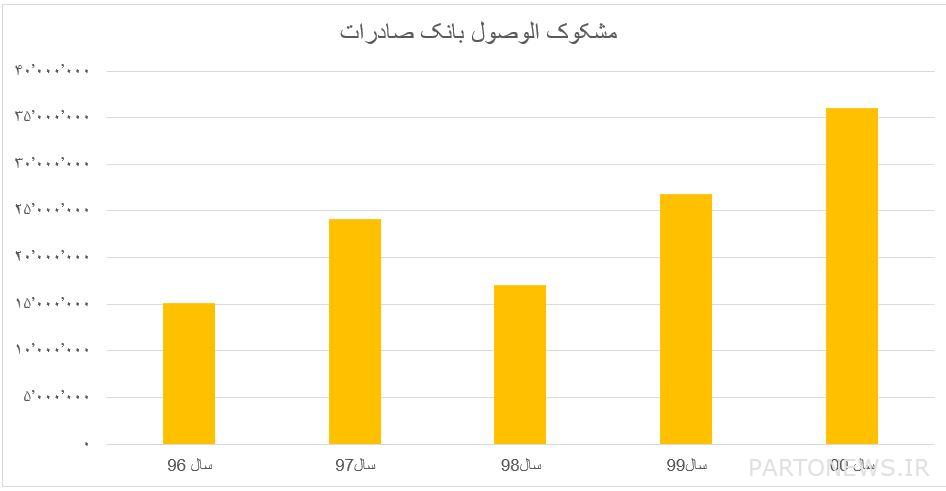

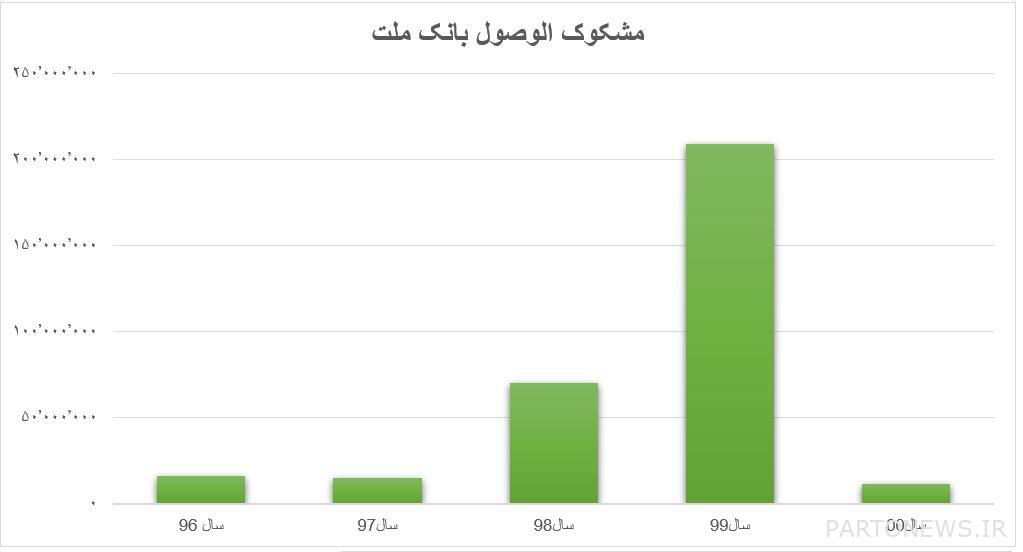

تعتبر الذمم المدينة المشكوك فيها واحدة من نقاط الضعف في البنوك ، والتي شهدت في السنوات الأخيرة انتعاشًا بعد سيطرتها قصيرة الأجل في منتصف التسعينيات.

المتغيرات المؤثرة

تؤثر العديد من العوامل على ربحية البنوك. ومن بين هذه العوامل فائدة التسهيلات ، والفوائد المصرفية ، والمصروفات العامة والإدارية ، ونسبة التسهيلات المشكوك في تحصيلها ، وسعر الصرف ، وسيولة الاستثمارات وهيكل الودائع ، والأصول ، إلخ. في الجدول المعد ، تم فحص عدد من هذه المتغيرات.

المخاطر المصرفية

قانون إزالة حواجز الإنتاج ؛ بموجب هذا القانون ، يجب على البنوك أن تتصرف في أصولها غير المصرفية ، بما في ذلك الاستثمارات والعقارات ، أو أن تخضع للضرائب بمعدلات عالية جدًا بناءً على القيمة الحالية لتلك الأصول. وقد أدت هذه القضية إلى فرض ضرائب باهظة على مساهمي البنوك بسبب عدم تحويل البنوك للأصول.

زيادة أسعار الفائدة

تتمثل إحدى مخاطر الصناعة المصرفية في زيادة أسعار الفائدة ، مما يخلق مخاوف من أن يخسر عدد من البنوك مرة أخرى مع زيادة الفائدة على الودائع.

مرافق الواجبات المنزلية

تعتبر تسهيلات الدين الحكومي بشكل عام من أكبر المخاطر التي تواجه البنوك ، لأنه عادة ما يكون سعر الفائدة على هذه التسهيلات بعيدًا عن المعدل العام للتسهيلات في البنوك ، ومن ناحية أخرى ، فإن هذا النوع من تسهيلات الديون يضع الكثير من الضغط على البنوك. من حيث السيولة ، ويسبب نقصًا أو انخفاضًا حادًا في الموارد المالية

سعر الصرف

في السنوات الأخيرة ، يواجه اقتصاد البلاد ظاهرة غريبة هي اختلاف أسعار صرف العملات بين البنوك وكافة الصناعات في البلاد ، وهو ما لا يتوافق مع أي منطق أو علم اقتصادي ، وللأسف الملك هو أن كل في العام ، تقل نسبة البنوك عن الرقم بنسبة 20 إلى 30 في المائة. وسيعمل سعر الصرف لقطاعات الاقتصاد الأخرى على تبادل مواردها من العملات الأجنبية ، مما سيؤدي إلى فقدان حقوق المساهمين في البنوك.

أخيرًا ، تلخيصًا للصناعة المصرفية ، تجدر الإشارة إلى أن توقيع اتفاقية JCPOA يمكن أن يساعد في تحسين عمليات البنوك إلى حد ما. لكن من الضروري الإشارة إلى أن اتفاقية JCPOA لن تحدث فرقًا كبيرًا في البيانات المالية للبنوك. تعتبر البنوك التي تصل إلى معايير بازل وكذلك انضمام إيران إلى مجموعة العمل المالي أمرًا ضروريًا للتعاون مع البنوك العالمية الكبرى واستخدام البنوك للعلاقات الدولية.

يمكن لاتفاقية JCPOA أن تؤثر على مجموعة البنك نفسيا فقط ، وسوف تتطلب ما لا يقل عن 1000 محاولة للبنوك للوفاء بمعايير بازل وتحسين الخلافات. أخيرًا ، نظرًا للسبب التحليلي ، يمكن أن يكون لدى صناعة البنوك الكثير لتقوله في السنوات القادمة.