تسجيل مديونيات البنوك لدى البنك المركزي

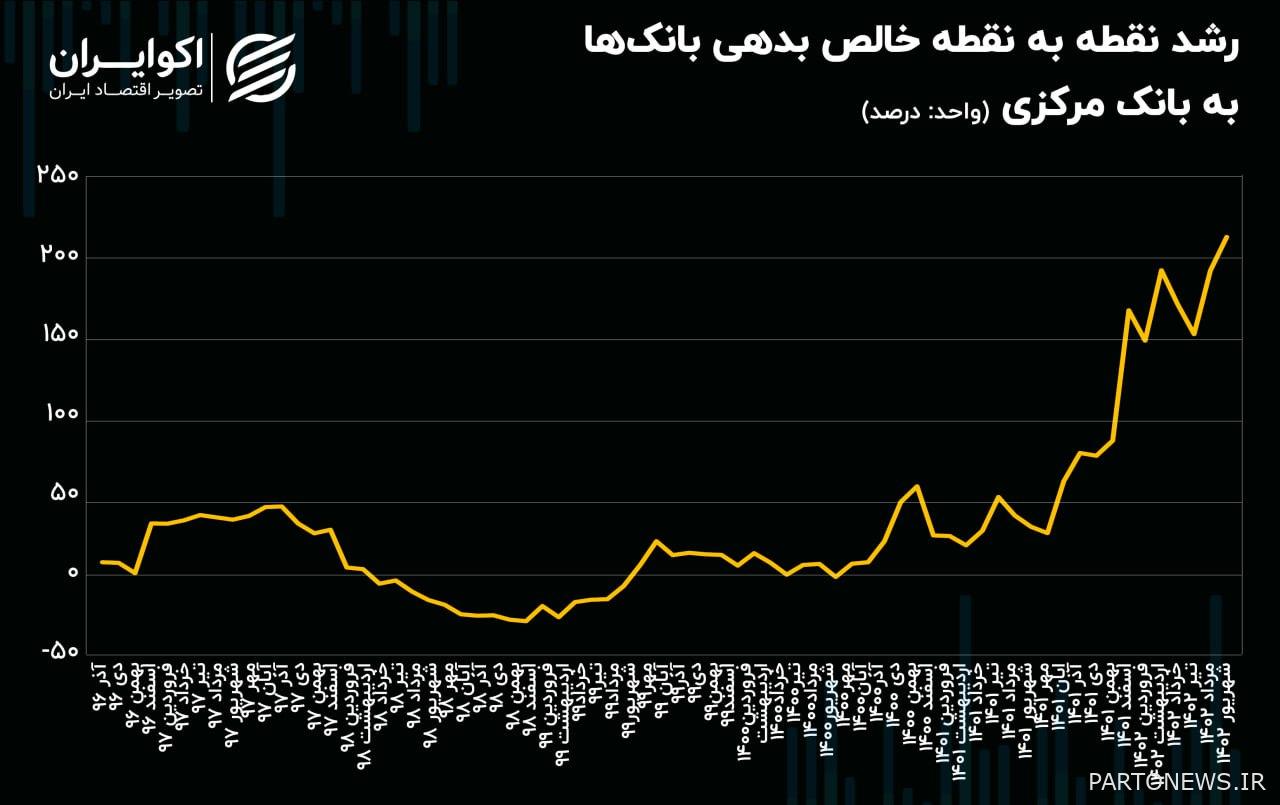

وبالإضافة إلى ذلك فقد سجل النمو نقطة بنقطة لصافي ديون البنوك للبنك المركزي رقماً قياسياً غير مسبوق خلال الفترة التي تناولها تقرير سبتمبر 1402هـ.

تشير بعض الدراسات التي تشير إلى خاصية إنشاء النقود الزائفة من قبل البنوك والمؤسسات الائتمانية إلى أن نمو السيولة في المجتمع يرتبط بالتجانس الداخلي وتغير حجمها في المجتمع بسبب آلية عمل البنوك وقراراتها. ولهذا السبب يمكن القول بأن حصة ديون البنوك تكاد تكون أهم عنصر في القاعدة النقدية ويمكن أن تغير كمية السيولة في المجتمع بقوة وكثافة أكبر.

تشير القاعدة النقدية أو الأموال ذات القوة العالية إلى جميع الأصول الموجودة في الميزانية العمومية للبنك المركزي. وفقا للأدبيات الاقتصادية، تتكون القاعدة النقدية من أربعة مكونات؛ صافي الأصول الأجنبية للبنك المركزي مثل الدولار والعملات الأجنبية، صافي ديون الحكومة للبنك المركزي، صافي ديون البنوك للبنك المركزي وغيرها من البنود.

زيادة دور صافي ديون البنوك للبنك المركزي في القاعدة النقدية

وفي فترات اقتصادية مختلفة، تباين صافي حصة ديون البنوك للبنك المركزي من القاعدة النقدية. وبحسب الإحصائيات التي نشرها البنك المركزي وبناء على الحسابات، ففي الأعوام 1995-1997، بلغ صافي حصة ديون البنوك لدى البنك المركزي حوالي 60%. ويمكن ملاحظة أن هذه النسبة انخفضت في عام 1998 إلى 30%. وعلى الرغم من التقلبات، بلغ صافي حصة ديون البنوك لدى البنك المركزي ما يقرب من 20% حتى عام 1400، ولكن مرة أخرى بعد هذه الفترة، يمكن ملاحظة أن هذا المؤشر آخذ في الارتفاع.

وقد أصبحت الزيادة في صافي حصة ديون البنوك من البنك المركزي أكثر حدة منذ منتصف عام 1401هـ وتجاوزت أخيرًا علامة 50٪ مرة أخرى اعتبارًا من أغسطس 1402هـ. وبنفس الطريقة، تظهر البيانات أنه من إجمالي 981 هيماً من الأموال ذات القوة العالية في الاقتصاد في سبتمبر 1402، كان أكثر من 521 هيماً منها بسبب ديون البنوك للبنك المركزي.

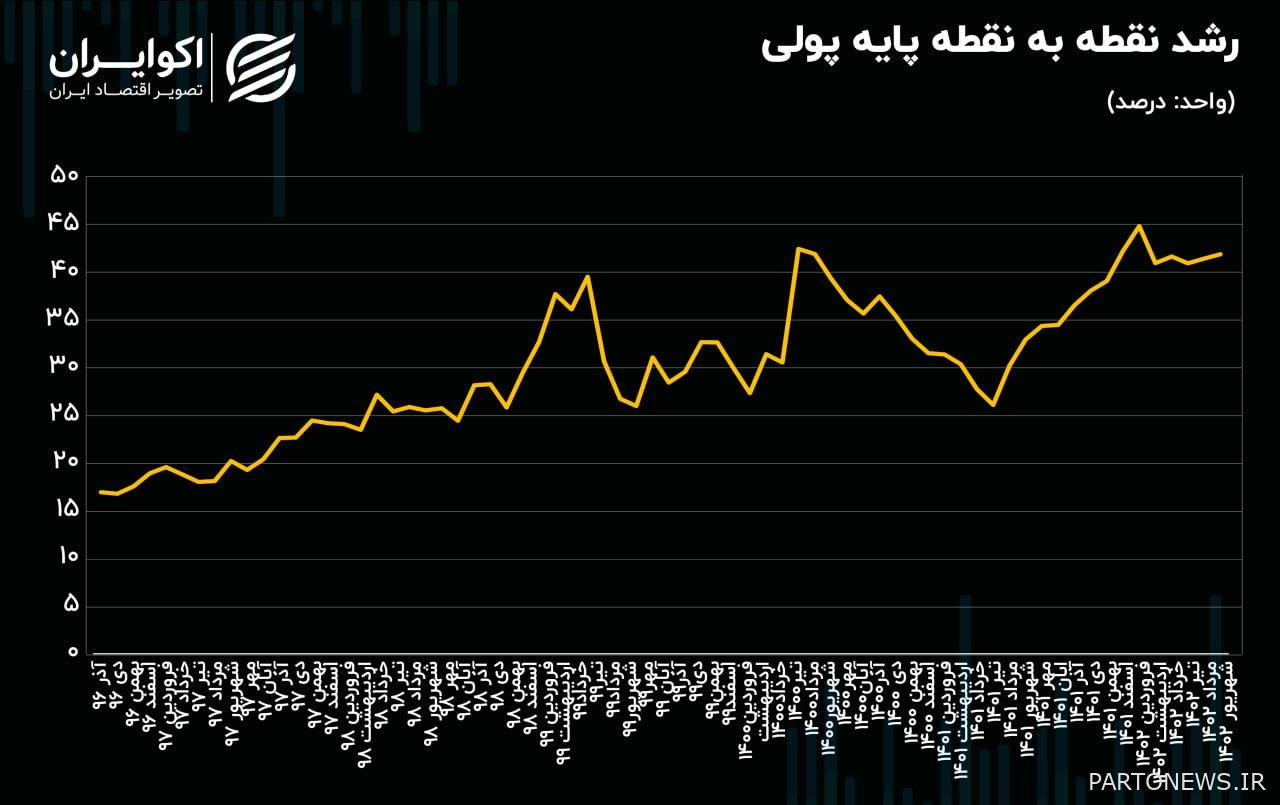

القناة الصعودية لنمو القاعدة النقدية في السنوات الأخيرة

وبالإضافة إلى ذلك، يمكن ملاحظة أن نمو القاعدة النقدية يتزايد باستمرار في السنوات الأخيرة. عند دراسة نمو المتغيرات، فإن النقطة المهمة هي أن التقلبات قصيرة المدى ليست مهمة للغاية، ولكن اتجاه النمو على المدى الطويل مهم.

وتشير البيانات إلى أن مسار النمو طويل الأجل للقاعدة النقدية تزايد في السنوات الأخيرة، بل وتجاوز علامة 40٪ في عام 1402. ووفقاً لآخر الإحصائيات المقدمة، في شهر سبتمبر من هذا العام، بلغ نمو القاعدة النقدية من نقطة إلى نقطة 42%.

تجاوز النمو الصافي لديون البنوك من القاعدة النقدية

وبناء على الحسابات، منذ شهر مارس من هذا العام، تجاوز صافي نمو النقطة في ديون البنوك للبنك المركزي 100 في المائة، وكان أدنى نمو نقطة تم تسجيله بعد شهر مارس (بناء على آخر الإحصائيات المتاحة) في شهر أبريل بمعدل 148.3 نسبه مئويه. بينما تجاوز صافي نمو ديون البنوك لدى البنك المركزي في نهاية صيف العام الجاري 200% وسجل رقماً قياسياً بلغ 213%.

أسباب قيام البنوك بالاقتراض من البنك المركزي

ويزداد صافي ديون البنوك للبنك المركزي عندما تقترض البنوك من البنك المركزي بسبب عجز السيولة.

قد يرجع السبب وراء مواجهة البنوك لعجز السيولة إلى التسهيلات الائتمانية الحكومية أو العجز لدى البنوك في ميزانياتها العمومية. على سبيل المثال، يعتبر تراكم المخاطر في الميزانية العمومية للبنوك أو وجود حصة عالية من الأصول ذات السيولة المنخفضة، مثل المساكن أو المباني التجارية، نوعًا من الاحتيال المصرفي ولا يمكن منعه إلا بإشراف البنك المركزي.

خلاف الاقتصاديين وأهمية الجوهر النقدي للبنك المركزي

ويقول بعض الخبراء إنه إذا تمت السيطرة على نسبة السيولة المتزايدة، فإن زيادة ديون البنوك للبنك المركزي لن تكون مصدر قلق. حاليًا، مقابل كل وحدة من العملة القوية التي يضخها البنك المركزي في الاقتصاد، تدخل أكثر من 7 وحدات سيولة إلى المجتمع، وهو ما يسمى المضاعف.

في المقابل، يرى بعض الخبراء أن السيطرة الحالية على عامل النمو مؤقتة وستنفجر في النهاية ذات يوم. وبحسب هذه المجموعة، فمن الممكن أن تؤدي العوامل المقيدة للمعدل المتزايد الحالي إلى إطلاق ضغوط السيولة في المستقبل، وأخيرا فإن عواقب تضخم النواة التضخمية (القاعدة النقدية) ستعاني منها اقتصادنا في السنوات القادمة.

والتحقق من صحة هذا التحليل ودقته يتطلب المزيد من البيانات والحجج، التي تقع على عاتق الخبراء وصانعي السياسة النقدية في البلاد. ومن ناحية أخرى، فمن الواضح للاقتصاديين أن ديون البنوك للبنك المركزي هي المحرك الرئيسي لنمو النواة التضخمية في البلاد.