وبحسب موقع تجارت الإخباري ، فإن آخر تقرير للبنك المركزي يُظهر أنه في هذه المرحلة ، ولأول مرة ، تم عقد مزادين أسبوعيًا وعرضيًا في وقت واحد. في هذه المرحلة ، على غرار المراحل الإحدى عشرة السابقة ، كان موقف البنك المركزي هو ضخ السيولة في سوق ما بين البنوك. وفقًا للإحصاءات الرسمية ، في المرحلة المذكورة ، تم ضخ حوالي 34.44 مليار تومان من الموارد في سوق ما بين البنوك في شكل اتفاقية إعادة شراء ، وبلغ حجم تدخل صنع السياسة في شكل تسهيلات منتظمة حوالي 1.09 مليار تومان.

على الرغم من تكرار إجراء صنع السياسة في الشهرين الماضيين (ضخ الموارد في شكل عمليات إعادة الشراء بمبلغ إجمالي قدره 260.000 مليار تومان) ؛ ولكن لا يزال السؤال المطروح هو لماذا هناك تعطش للطلب وسعر الفائدة في سوق الإنتربنك آخذ في الارتفاع؟

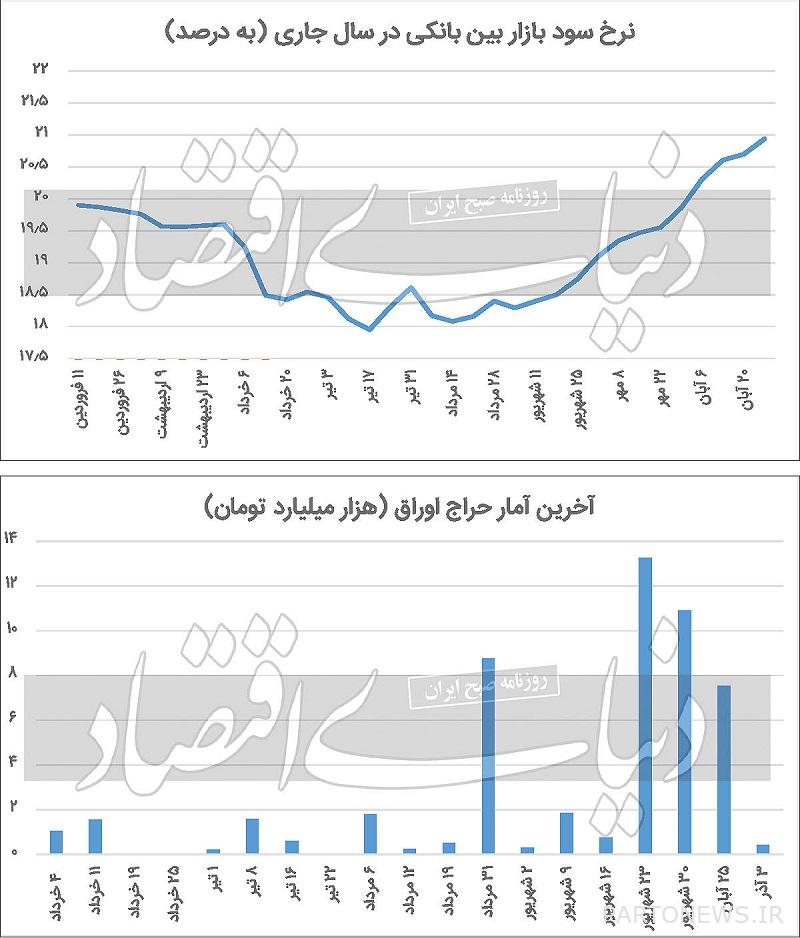

وبحسب الإحصائيات الرسمية ، فإن سعر الفائدة في سوق ما بين البنوك اعتبارًا من 25 سبتمبر ، عندما كان سعر الفائدة 18.4٪ ؛ وهذا المؤشر يسير في اتجاه واحد بحيث وصل في الأيام الأخيرة من شهر تشرين الثاني (نوفمبر) إلى 20.9٪. ويرى خبراء اقتصاديون أن هذه القضية قد تكون راجعة إلى تكوين جو من عدم الاستقرار وعدم اليقين في اقتصاد البلاد ، والذي يرتبط بشكل أساسي بنتائج مفاوضات إيران بشأن قضية برجام ؛ الطلب على الاقتراض من البنوك وكذلك توقعات التضخم آخذ في الازدياد.

بالإضافة إلى ذلك ، في المرحلة الأخيرة من عملية مزاد السندات ، تم تمويل 320 مليار تومان للبنوك والمؤسسات الائتمانية غير المصرفية و 90 مليار تومان في سوق رأس المال. بعبارة أخرى؛ في المرحلة المذكورة ، تم بيع ما مجموعه 410 مليار تومان من الأوراق المالية ، والتي انخفضت بمقدار 720 ألفًا و 120 مليار تومان مقارنة بالمرحلة السابقة.

يبدو أن الحكومة الجديدة قامت بتفعيل الخيار غير التضخمي للمزاد لتغطية عجز ميزانيتها ، لكنها لم تتخذ الحيطة اللازمة للقيام بذلك ، وذلك بعد انقطاع دام قرابة شهرين من إغلاق السندات مع أملها في الاستمرار. أسبوع ، سيعود الازدهار إلى الأوراق المالية وستزال آلية الغموض هذه ، لكن في المرحلة الأخيرة من المزاد نشهد ركودًا في هذا السوق.

هذا على الرغم من حقيقة أن الحكومة قد ملأت بالفعل سقف سحب رواتب البنك المركزي ولم يعد بإمكانها تمويله من هنا. السؤال الواضح هو أنه في حين أن الطريقة الوحيدة غير التضخمية لتمويل عجز الميزانية هي استخدام خيار إصدار السندات ؛ ما هي خطة الحكومة لتغطية عجزها بنهاية العام؟

تفاصيل المرحلة الأخيرة من السياسة النقدية

في اليوم الأول من شهر ديسمبر من هذا العام ، تم نشر أحدث تقرير للبنك المركزي حول عمليات السياسة النقدية. هذه هي المرحلة السادسة والثلاثون من عمليات السوق المفتوحة هذا العام.

تطبق هذه المؤسسة النقدية سياسة السوق المفتوحة على أساس أسبوعي من أجل إدارة السيولة المطلوبة من قبل سوق ما بين البنوك بالريال وأيضًا لتسهيل الموارد في الشبكة المصرفية.

وبحسب التقارير الرسمية فإن الوضع التشغيلي للبنك المركزي في هذه المرحلة كان مماثلاً للمراحل العشر السابقة ضخ السيولة. بهذه الطريقة ، خلال هذه المرحلة ، تدخل ما مجموعه 34.44 ألف مليار تومان في شكل عمليات إعادة شراء. آخر هو أنه في المرحلة المذكورة ، تم استحقاق مبلغ 34.58 تريليون تومان من اتفاقيات إعادة الشراء.

بالإضافة إلى عمليات السوق المفتوحة ، أجرى البنك المركزي أيضًا عمليات إقراض منتظمة خلال هذه الفترة.

وبحسب الإحصائيات الرسمية ، بلغ حجم تدخل صنع القرار في شكل تسهيلات نظامية 0.09 ألف مليار تومان وما يعادل 15.15 ألف مليار تومان مستحق من تنفيذ هذه السياسة. آخر هو أنه للمرة الثالثة على التوالي في الأسبوع المذكور ، بالإضافة إلى المزاد الأسبوعي ، يتم إجراء مزاد عرضي ، مع اختلاف أن كلا المزادات تقام في نفس اليوم وبدون فاصل زمني.

صافي تدخل صناع السياسات 222،000 مليار

من أجل الحصول على رؤية أكثر شمولاً لتنفيذ السياسة النقدية من قبل صانع السياسة النقدية ؛ يكفي مراجعة احصائيات هذه العمليات من بداية العام. تظهر مراجعة للإحصاءات الرسمية أنه منذ بداية العام ، تم تنفيذ عمليات السوق المفتوحة على 36 مرحلة ؛ ومع ذلك ، خلال هذه الفترة ، لم يتخذ البنك المركزي أي إجراء خلال 17 أسبوعا من سياسة حقن السيولة ، و 139 أسبوعا من امتصاص السيولة و 6 أسابيع.

وهذا يدل على أن البنك المركزي يختار سياسته كل أسبوع وفقًا لرصد الموارد في سوق ما بين البنوك ؛ في الأسابيع التي تواجه فيها البنوك نضوب الموارد في سوق ما بين البنوك ، كانت سياسة البنك المركزي في ضخ السيولة من خلال عمليات إعادة الشراء ، ومن ناحية أخرى ، في الأسابيع التي يواجه فيها السوق موارد متزايدة ، فإن سياسة هذه المؤسسة النقدية تهدف إلى إدارة السيولة وعمليات إعادة الشراء هو عكس ذلك.

لذلك ، يمكن القول أن البنك المركزي في المراحل الإحدى عشرة الأخيرة من عمليات السياسة النقدية ، مع الأخذ في الاعتبار تقليل الموارد في سوق ما بين البنوك ، اتخذ موقف ضخ الموارد. على الرغم من سياسة صانع السياسة في المراحل المذكورة ، حقن الموارد في شكل عمليات إعادة الشراء بمبلغ إجمالي قدره 260.000 مليار تومان ؛ ولكن لا يزال هناك سؤال حول سبب التعطش للطلب وارتفاع سعر الفائدة في سوق الإنتربنك. بعبارة أخرى؛ على الرغم من قيام البنك المركزي بإجراء عمليات إعادة الشراء منذ بداية الخريف ، إلا أنه لم يتمكن بعد من وقف ارتفاع أسعار الفائدة في سوق ما بين البنوك.

ويرى خبراء اقتصاديون أن هذا يرجع إلى تكوين جو من عدم الاستقرار وعدم اليقين في اقتصاد البلاد ، والذي هو بالأساس نتيجة مفاوضات إيران بشأن قضية برجام ، والطلب على الموارد في سوق الإنتربنك والتوقعات التضخمية. بالإضافة إلى ذلك ، يُظهر تحليل الإحصاءات الرسمية أنه بحلول الأسبوع الأول من شهر كانون الأول (ديسمبر) من هذا العام ، تم ضخ ما مجموعه 285.000 مليار تومان من السيولة بمعدل 20٪ من خلال عمليات السوق المفتوحة وأيضًا تم ضخ 63.000 مليار تومان من الموارد. تمتصه من سوق ما بين البنوك.

وبالإجمال يمكن القول إن البنك المركزي ضخ موارد تعادل 222 ألف مليار تومان بالقيمة الصافية حتى الفترة المذكورة. أخيرًا ، وللمرة التاسعة على التوالي ، تجاوز إجمالي حقن السيولة إجمالي امتصاص الموارد.

تفاصيل المزاد العشرين

بالإضافة إلى السياسة النقدية ، تم عقد سياسة مزاد السندات هذا الأسبوع. والمزاد هو المرحلة العشرين من مزاد الأوراق المالية الإسلامية الحكومية هذا العام والمرحلة الحادية والستون من تنفيذ السياسة منذ إطلاق هذه السياسة العام الماضي.

تقوم وزارة الاقتصاد بذلك من أجل تمويل الحكومة غير المتضخمة من خلال إصدار وإصدار الأوراق المالية الحكومية بين البنوك ومؤسسات الائتمان غير المصرفية والمؤسسات المالية النشطة في سوق رأس المال. تتم المزادات المذكورة من خلال سمسرة البنك المركزي ونظام التسعير الخاص بشركة إدارة تكنولوجيا بورصة طهران.

وبحسب التقارير الرسمية في المرحلة المذكورة والتي جرت في 3 كانون الأول (ديسمبر) الجاري ؛ شارك بنك ومؤسسة ائتمانية غير مصرفية في المزاد هذا الأسبوع. والسندات المعروضة في هذا المزاد هي “عراد 92”. استحقاق هذا السند في نوفمبر 1402. ويساوي معدل العائد حتى تاريخ استحقاق هذه السندات 16٪ ونوعها “المرابحة العامة مع كوبونات وبتواتر سداد فائدة 60 شهرًا (دفع الكوبونات مرتين في السنة)”.

وبلغت قيمة الطلبات المرسلة من البنوك والمؤسسات الائتمانية غير المصرفية عبر نظام السوق بين البنوك لهذه السندات 320 مليار تومان ، وهو ما وافقت عليه وزارة الاقتصاد والمالية مع جميع هذه الأوامر. بالإضافة إلى ذلك ، في التاريخ المذكور ، تم بيع 90 مليار تومان من السندات في سوق رأس المال لكيانات قانونية أخرى في سوق رأس المال.

لذلك يمكن القول أنه في المرحلة الأخيرة من مزاد الأوراق المالية الإسلامية الحكومية الذي عقد هذا العام ، تم شراء ما مجموعه 410 مليار تومان من الأوراق المالية الإسلامية الحكومية من قبل البنوك والأشخاص الطبيعيين والاعتباريين الآخرين. وقد انخفض بمقدار 120 مليار تومان.

صورة مزاد الأوراق المالية هذا العام

تتضمن مراجعة الإحصائيات الرسمية الخاصة بمزادات الأوراق المالية هذا العام عدة نقاط مهمة ؛ أولاً ، قبل هذه المرحلة ، مولت الحكومة ما مجموعه 50.000775 مليار تومان في شكل مزادات سندات. ثانيًا ، لم يتم تمويل ثلاث مراحل من المزادات الأسبوعية التي عقدت هذا العام ، بمعنى آخر ، تم إجراء مزاد باطل. لذلك ، يمكن القول أنه حتى الأسبوع الأول من شهر ديسمبر من هذا العام ، باعت الحكومة 51.185 مليار تومان من الأوراق المالية.

بمعنى آخر ، تمكنت الحكومة خلال هذه الفترة من بلوغ 25٪ من هدفها السنوي ، وهو 200 ألف مليار تومان. نتيجة لذلك ، إذا أرادت الحكومة تحقيق هدفها المحدد بحلول نهاية العام وتمويل نفسها بطريقة غير تضخمية ؛ في آخر 16 أسبوعًا من العام ، يجب أن تبيع في المتوسط حوالي 9300 مليار تومان من الأوراق المالية.

يبدو أن الحكومة الجديدة قامت بتنشيط الخيار غير التضخمي لبيع أوراقها المالية بالمزاد لتغطية عجز ميزانيتها ، لكنها لم تتخذ الخطوات اللازمة للقيام بذلك ، بعد توقف دام قرابة شهرين من إغلاق السندات بينما كانت تأمل في الإغلاق في الاسبوع الماضي سيعود نوفمبر الى الازدهار وزوال آلية الغموض هذه ولكن في المرحلة الاخيرة من المزاد نشهد ركودا في هذا السوق.

هذا على الرغم من حقيقة أن الحكومة قد ملأت بالفعل سقف سحب رواتب البنك المركزي ولم يعد بإمكانها تمويله من هنا. وفي هذا الصدد ، أشار رئيس مجلس الإدارة مؤخرًا في لقاء مع مقر التنسيق الاقتصادي للحكومة إلى ضرورة بذل الجهود لمواصلة عملية تمويل الميزانية دون الاقتراض من البنك المركزي حتى نهاية العام.

أخيرًا ، من إجمالي 5.2 تريليون تومان من السندات المباعة هذا العام ، حدث 46.8 تريليون تومان خلال الحكومة الجديدة. هذا يعني أن 91٪ من الأوراق المالية المباعة خلال الحكومة الثالثة عشر تعتبر نقطة إيجابية.

لكن من ناحية أخرى ، لم تستمر هذه الحركة اعتبارًا من 30 سبتمبر. يعتقد الخبراء الاقتصاديون أن التأخير في تنفيذ عملية المزاد تسبب في خسارة الحكومة لفرصة التمويل غير التضخمي خلال هذه الفترة ؛ ومع ذلك ، في الأسابيع السبعة الضائعة ، كان بإمكان الحكومة تحقيق جزء كبير من هدفها.

تحليل أعمال صانعي السياسات

في السابق ، تناولت عدة تقارير مسألة تحليل إجراءات صانعي السياسات في التمويل من خلال آلية مزاد الأوراق المالية. بعد حدوث عجز كبير في الموازنة الحكومية (حوالي 300.000 مليار تومان) واقتراض الحكومة السابقة في الأشهر الخمسة الأولى من العام لتغطية عجز الموازنة ، شهدت القاعدة النقدية نمواً بنحو 13٪ في الأربعة الأولى. شهور العام.

من ناحية أخرى ، تسبب الاقتراض المرتفع من موارد الرواتب المتجددة للبنك المركزي في ملء سقف السحب من هذا المكان ، ولم تستطع الحكومة الثالثة عشر التمويل من هذا المكان وتحولت إلى خيارات أخرى لتغطية عجز ميزانيتها. يعتقد الاقتصاديون أن الطريقة الوحيدة غير التضخمية لتغطية عجز الميزانية هي استخدام خيار مزاد السندات.

يمكن أن يكون هذا الخيار هو الخيار الأفضل على المدى القصير. يجب على الحكومة بعد ذلك التفكير في إنشاء موارد مستدامة لتوليد إيراداتها. أيضًا ، نظرًا لأن نسبة الدين إلى الناتج المحلي الإجمالي منخفضة في اقتصادنا ، فإن هذا الخيار لا يمكن أن يتسبب في قلق الحكومة بشأن زيادة الديون.

وأوضح في تقرير بعنوان “المحرك الساطع لجذب الأموال” ثلاثة سيناريوهات لسبب ارتفاع الطلب في سوق ما بين البنوك على الرغم من ضخ السيولة المرتفع وارتفاع سعر الفائدة في سوق الإنتربنك. الاتجاه المتزايد للتسهيلات الإقراضية للبنوك في الشهرين الماضيين ، والتحول إلى الاقتراض غير المباشر من البنوك بعد ملء سقف الاقتراض المباشر ، وتحويل الودائع طويلة الأجل إلى الودائع قصيرة الأجل في أعقاب اشتداد حالة عدم اليقين وعدم الاستقرار في البلاد. اقتصاد.

وفي تقرير آخر بعنوان “إرجاع السندات”. وأشار “على طاولة صناع القرار” إلى أن الحكومة بعد توقف دام شهرين في إجراء المزاد الأسبوعي ؛ اتخذ مبادرة جديدة واستخدم تكتيكًا جديدًا في إجراء المزاد الأسبوعي ، مستخدمًا لأول مرة هذا العام تواتر دفع سندات أقل من عام. هذا يدل على أن صانع السياسة يغير التكتيكات لجعل سوق مزاد الأوراق المالية أكثر جاذبية. ومع ذلك ، يعتقد الاقتصاديون أن هذه الطريقة في حالة ارتفاع التضخم ؛ لن يكون لها تأثير كبير.

أخيرًا ، في تقرير بعنوان “عودة عاصفة لمزادات السندات” ، تطرق إلى قضية أن الحكومة قامت في المرحلة الأخيرة بتمويل 7530 مليار تومان من مبيعات السندات الأسبوعية ، أي ما يعادل 920 مليار تومان من خلال البنوك والائتمان غير المصرفي. المؤسسات .610 مليار تومان تم إنجازها من خلال سوق رأس المال.

وهذا يوضح ، أولاً ، في جو من عدم اليقين الاقتصادي ، قبول الأفراد والمؤسسات المالية والاستثمارية (مثل صناديق الدخل الثابت) كزيادة في مخاطر التضخم ، ومن ناحية أخرى ، فإن سوق الأوراق المالية ليس منافسًا لـ سوق الأوراق المالية.

مصدر: عالم الاقتصاد

اقرأ آخر الأخبار المصرفية على صفحة أخبار البنك والتأمين التجاري.