وبحسب موقع تجارت الإخباري ، فإن الربح التجاري للسيارات التي يقل سعرها FOB عن 10000 يورو وحجم محركها أقل من 1200 سم مكعب قد تم تحديده بنسبة 6٪. أحضروا سياراتهم المستوردة إلى الباب الخلفي لبورصة السلع.

ربح أعمال استيراد السيارات

كما أعلنت الجمارك في خطاب عن الأرباح التجارية للسيارات المستوردة. تم إعداد خطاب القسم هذا ونقله من قبل الجمارك بناءً على تعميم مجلس الوزراء بشأن تغييرات وتعديل الأرباح التجارية وخطاب وزير الصناعة والتعدين والتجارة ومجموعة العمل الاقتصادية لاستيراد السيارات للربح التجاري على الحساب.

في السابق ، كانت هناك أنباء عن خطاب وزير الصمت وقرار مجموعة العمل الاقتصادية الخاصة باستيراد السيارات حول الربح التجاري ، ولكن بسبب عدم تأكيد هذا الخبر ، فقد أثار شكوكًا.

لكن الإخطار الجمركي أكد بطريقة ما الأخبار المنشورة سابقًا بحيث يتم تحديد الربح التجاري للسيارات بين 6٪ و 31٪ بناءً على حجم المحرك.

بالطبع ، بالإضافة إلى حجم المحرك ، يؤثر سعر FOB للسيارات المستوردة أيضًا على نسبة أرباحها التجارية في الجولة الجديدة من واردات السيارات. تم العثور على هذا المبلغ من الأرباح التجارية قد انخفض بشكل ملحوظ مقارنة بالماضي. يوضح هذا العدد أن صانع سياسة السيارات في الحكومة الثالثة عشرة مصمم على تسهيل دخول السيارات إلى البلاد.

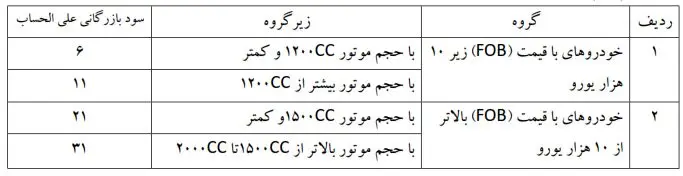

ما هي نسبة الربح التجاري للسيارة 10000 يورو؟

بناءً على ذلك ، تم تحديد الربح التجاري للسيارات التي يقل سعرها على ظهر السفينة عن 10000 يورو وحجم محركها أقل من 1200 سم مكعب بنسبة 6٪.

إذا تم استيراد السيارات بنفس النطاق السعري وكان حجم محركها أكثر من 1200 سم مكعب ، فإن الربح التجاري المقدر لها سيكون 11٪.

أما إذا كان سعر السيارات المستوردة في حدود 10000 إلى 20000 يورو وكان حجم محركها يصل إلى 1500 سم مكعب ، يتم الإعلان عن الربح التجاري لهذه الأنواع من السيارات بنسبة 21٪ ، وإذا كان سعر فوب للسيارات المستوردة في حدود النطاق المذكور ، ولكن حجم محركها يزيد عن 1500 سم مكعب إلى 2000 سم مكعب ، وقد تم تحديد أرباحها التجارية بنسبة 31٪.

جدول ربحية السيارات المستوردة

واستكمالا لهذا التعميم ، يذكر أن “البنود الواردة في الجدول أعلاه تستخدم كأساس لتحديد ربحية بنود التعريفة الجمركية ذات الصلة والمقابلة في جداول التعريفة المرفقة باللائحة التنفيذية للائحة التصدير والاستيراد. 1401 بدلاً من أساس الربحية. فيما يتعلق بالسيارات الأخرى غير المرتبطة بالجدول أعلاه (مثل سيارات الركاب والسيارات الكهربائية الهجينة أو التي يبلغ حجم محركها 2000 سم مكعب وما فوق ، وما إلى ذلك) وستكون البنود المقابلة في كتاب لوائح التصدير والاستيراد لعام 1401 هي الأساس لتحديد الربح التجاري على الحساب.

بالإضافة إلى ذلك ، مع الأخذ في الاعتبار أن تطبيق مصادر الربح التجاري في الجدول أعلاه (بسبب وضع مصدرين أو أكثر من مصادر الربح التجاري في نفس خط التعرفة) غير ممكن في النظام الجمركي الشامل ، فمن الضروري تنفيذ التجارة مصادر الربح في الجدول أعلاه ، يرجى طلب الفروق ذات الصلة داخليًا (049) للإعلان (منزل الإعفاءات والخصومات) في خيار “الإعفاء” أو “غير ذلك”.

حسب اشعار الجمارك يمكن للسيارات المستوردة احتساب ربحها التجاري حسب التقسيم والاستعداد للظهور على لوحة الجمارك.