149% زيادة في سداد أصل وفوائد السندات المالية في الحكومة الـ13

بحسب موقع إيكونوميست الإيراني من وزارة الشؤون الاقتصادية والمالية، واجهت هذه الوزارة دائما تحديات في مجال تحصيل الموارد العامة للحكومة، بما يتماشى مع المهام الموكلة إليها بناء على قوانين الموازنة السنوية بتمويل يصل إلى 60% من الموازنة العامة للحكومة . وبعد تشكيل الحكومة الثالثة عشرة والتأكيد على ضبط المقاربات التضخمية، أصبح بالطبع موضوع التمويل غير التضخمي وتجنب الموارد النقدية الأساسية لتغطية اختلالات الموازنة من أولويات وزارة الاقتصاد والمالية.

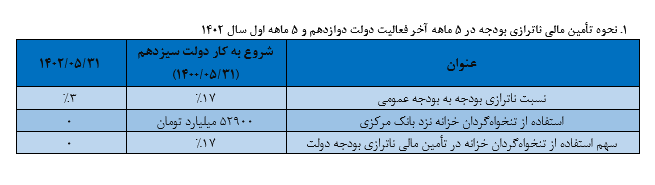

ويشير أداء الحكومة الثالثة عشرة في مجال التمويل خلال عامين إلى تطبيق السياسات والإجراءات اللازمة، خاصة في مجال تعزيز الدخل المستقر من جهة، ومن جهة أخرى، تعزيز الانضباط المالي من خلال تنظيم القطاع المالي. حسابات الأجهزة التنفيذية في شكل إنشاء حساب خزينة واحد وسداد المستفيد النهائي، مما أدى إلى تقليص الاختلالات في موازنة الحكومة، إلى جانب تقليل الاعتماد على الموارد النقدية الأساسية في توفير هذه الاختلالات، رغم أنها صغير.

بحيث أنه في الأشهر الخمسة الأولى من هذا العام، وعلى الرغم من التصريح القانوني باستخدام احتياطيات البنك المركزي (بحدود 3% من الموازنة العامة للحكومة)، إلا أن استخدام الحكومة كان صفراً، وهو ما يمكن بالطبع أن يلعب دوراً كبيراً في وكبح جماح التضخم وتحقيق شعار السنة.

هناك نقطة أخرى مهمة يمكن أخذها في الاعتبار فيما يتعلق بتعزيز الانضباط المالي للحكومة الثالثة عشرة، وهي جهد الحكومة وتركيزها على سداد الديون (في شكل سداد أصل وفائدة السندات الصادرة في الحكومة الثانية عشرة). ) ورثت من الحكومة السابقة في هذه الفترة.

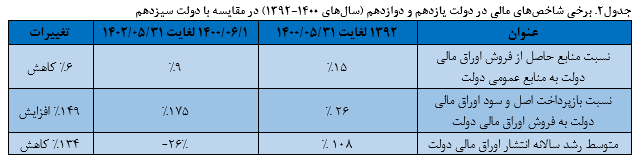

وكما يتبين من الجدول (2)، فقد انخفضت نسبة الموارد الملتزم بها (بما في ذلك السندات المالية المصدرة والمباعة) إلى الموازنة العامة للحكومة من 15% في المتوسط خلال سنتي الحكومتين الحادية عشرة والثانية عشرة إلى 9% منذ البداية. للحكومة الـ13، ما يعني تراجع اعتماد الموازنة على مصادر الاقتراض في هذه الحكومة. ورغم انخفاض استخدام الموارد المذكورة في الموازنة العامة للحكومة، إلا أن حصة سداد أصل وفوائد السندات المالية إلى إجمالي الموارد من بيع السندات المالية ارتفعت من 26% في الحكومتين الحادية عشرة والثانية عشرة إلى 175% في فترة الحكومة الـ13، ويشير إلى إصرار الحكومة على تخفيض الالتزامات المترتبة على الحكومات بعد إصدار السندات، إلى جانب زيادة مبلغ سداد أصل وفوائد الالتزامات المستحقة لها إصدار هذه السندات من الحكومات السابقة.

خفض نسبة مبيعات السندات إلى الناتج المحلي الإجمالي

ومن المقاييس الأخرى لاعتماد الحكومة على الاقتراض من أجل التمويل نسبة بيع سندات الدين إلى الناتج المحلي الإجمالي بالأسعار الجارية. وبحسب الجدول أدناه، ففي عام 2019، بلغت نسبة مبيعات السندات إلى الناتج المحلي الإجمالي 5.08%، لكن في عامي 1400 و1401، انخفضت هذه النسبة إلى 2.8% و2.1%.

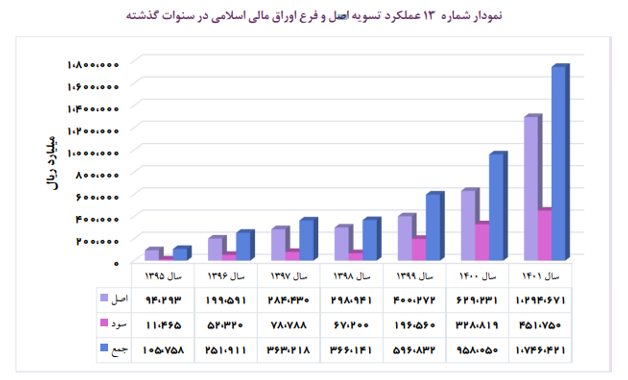

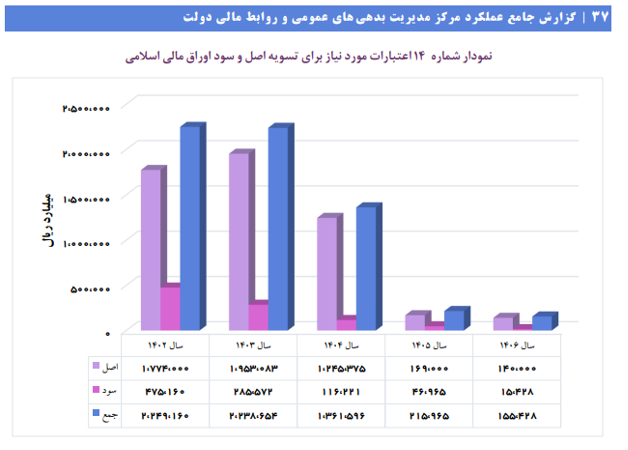

وبالإضافة إلى هذا التقرير الشامل لديون الحكومة ومطالباتها حتى نهاية عام 1401هـ، فإنه يوضح أنه من الأهم الاهتمام بالمطبوعات الصادرة خلال عام 1401هـ وتسوية الالتزامات الناتجة في الوقت المناسب. عند تحديد آجال استحقاق السندات المصدرة، يُحاول دائمًا عدم فرض عبئ مالي كبير على خزانة الدولة من خلال توزيع أشهر الاستحقاق بشكل صحيح. الاعتمادات المطلوبة لتسوية أصل وفائدة السندات الحكومية هي كما يلي.

وكما يتبين من الجدول، فإن المبلغ المطلوب لتسوية أصل وفوائد السندات في عام 1402 هو 224.916 مليار تومان.

وتبلغ المبالغ اللازمة لتسوية أصل وفوائد السندات بضمان الحكومة حتى نهاية عام 1406هـ 622 مليار و80 مليون تومان منها 528 مليار و145 مليون تومان لأصل الدين و93 مليار و934 مليون تومان للفوائد.