21.7 ألف مليار تومان من التسهيلات التي أعلن عنها بنك حكومي من الحد المسموح به

وفقًا لإيران إيكونوميست ، فإن امتلاك القدرة على كسب المال من لا شيء هو قوة مغرية ويمكن أن يدفع أي شخص إلى إساءة استخدامه. قسريكما أن عدم وجود رقابة على هذه السلطة سيصبح عاملاً لزيادة استفزاز أصحاب هذه السلطة ، وفي غضون ذلك ، فإن البنوك ، باعتبارها أهم مؤسسات تكوين النقود في البلاد ، ليست مستثناة من هذه القاعدة.

من الواضح أنه يمكن للبنوك استخدام هذه الأداة القوية ضد مصلحة المجتمع العام ، وعلى الرغم من خلق ظروف غير مواتية لغالبية المجتمع ، إلا أنها يمكن أن تحقق أقصى فائدة من هذه الإمكانية ؛ لأن البنوك ، كنوع من الأعمال ، تسعى لتقديم الخدمات وجني الأرباح.

من الواضح أنه لا توجد شركة تسعى لتقديم خدمات مجانية أو تقديم خدمات تؤدي إلى الخسارة. لذلك ، وفقًا للسلوك العقلاني ، تسعى كل شركة إلى التجارة بمخاطر منخفضةأكثر هل الناس

ومن أهم الخدمات التي تقدمها الشركات توفير التسهيلات سواء من خلال جذب الودائع الصغيرة وتجميعها وتقديمها لمقدمي الطلبات أو من خلال آلية تكوين الأموال من الصفر. على أي حال ، تضطر البنوك إلى تقييم مقدم الطلب من أجل ضمان ربح خدمتها ، أي توفير التسهيلات ، وتجنب الخسائر في المعاملات ، فهي لا تقدم تسهيلات للأشخاص المعرضين للخطر وغير المؤهلين.

من أجل منع البنوك من خلق الكثير من الأموال والمخاطرة ، وافق البنك المركزي على لائحة تحت عنوان اللوائح المتعلقة بالتسهيلات والالتزامات الكبيرة ، تنص المادة 7 فيها على أنه يمكن للبنوك منح تسهيلات تصل إلى 8 أضعاف رأس مالها التنظيمي في السنة الماضية.

كما يمكن للمصارف منح تسهيلات للأشخاص المرتبطين بها ، فقد أعد البنك المركزي في عام 2014 لوائح بشأن التسهيلات والتزامات الأشخاص المرتبطين لمنع البنوك من أن تصبح مصدر تمويل للأشخاص المرتبطين بهم.

على الرغم من القواعد التي كان على البنك المركزي السيطرة عليها في إقراض البنوك ، وفقًا للتقرير الأخير للبنك المركزي فيما يتعلق بطلب وزارة الاقتصاد توفير إحصائيات حول الإقراض ، يمكن ملاحظة أن بعض هذه البنوك قد انتهكت. قواعد البنك المركزي ومنح القروض خارج الأطر المحددة.

لم تتبع البنوك قواعد الإقراض الخاصة بالبنك المركزي

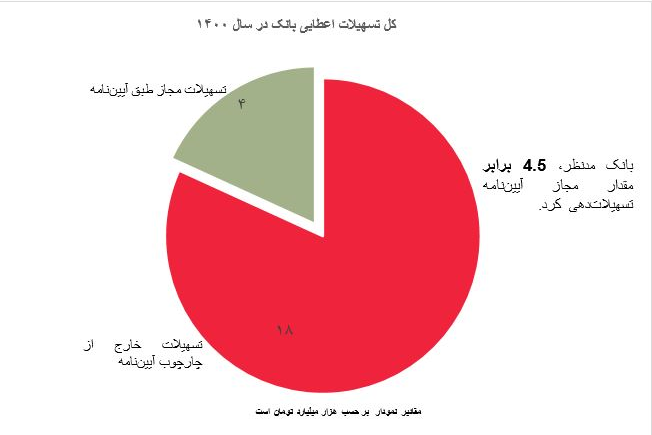

يوضح تقرير البنك المركزي عن بنك مملوك للدولة أن هذا البنك كان مهملاً في تقديم التسهيلات لأن رأس المال التنظيمي للبنك المعني في عام 2019 كان يساوي 0.55 ألف مليار تومان ، وأخيراً سُمح لهذا البنك بالاقتراض 8 أضعاف هذا المبلغ. عام 2014. يعني تقديم تسهيلات بمبلغ 4.4 ألف مليار تومان. ومع ذلك ، في عام 1400 ، قدم هذا البنك تسهيلات بقيمة 22 ألف مليار تومان. يعني 5 أضعاف الحد الأقصى المسموح به.

أيضًا ، وفقًا للمادة 6 من اللوائح الخاصة بالتسهيلات الكلية ، يُسمح للبنوك بتقديم تسهيلات تصل إلى 20٪ من رأس مالها التنظيمي لكل شخص يتقدم بطلب للحصول على مرفق ، وبالتالي ، يجب على البنك المعني توفير 20٪ كحد أقصى من منح رأس مالها التنظيمي 0.11 ألف مليار تومان لكل متقدم

ومع ذلك ، يوضح تقرير البنك المركزي أنه في 21 حالة من حالات منح التسهيلات المعلنة ، بنسبة 98٪ من إجمالي التسهيلات الممنوحة وقيمتها 21.7 ألف مليار تومان ، فإن هذا البنك الحكومي لم يلتزم بالحد القانوني وقدم تسهيلات خارج الحدود. التي أعلنها البنك المركزي.

لماذا لا يمنع البنك المركزي الإقراض خارج إطار البنوك؟

والسؤال الذي قد يتبادر إلى الذهن الآن هو لماذا البنك المركزي بينما أقر أنظمة لتسهيل البنوك وحدود محددة للبنوك ولكن لا يشرف على التنفيذ السليم لهذه القضايا القانونية من قبل البنوك؟ لماذا لم يتمكن البنك المركزي من مراقبة عملية تقديم التسهيلات خارج الإطار القانوني للبنوك ومنع منح مثل هذه التسهيلات؟

ضرورة زيادة إشراف البنك المركزي على الإقراض المصرفي

تظهر التجربة أن الافتقار إلى الإشراف هو عامل في زيادة الأداء السلبي ، خاصة عندما يتعلق الأمر بالمال ، حيث يمكن للبنوك منع إغلاق الأعمال والركود من ناحية ، ويمكن أن تبدأ التدفق الاقتصادي للبلاد ، من ناحية أخرى. تؤدي إلى العديد من المشاكل ، بما في ذلك التضخم المتفشي والفساد ، والتي سيكون دخانها مرئيًا للجميع.

من أجل منع الآثار المدمرة للأداء السيئ للبنوك ، يجب أن يكون للبنك المركزي مزيد من الرقابة على عملية الإقراض المصرفي ومنع زيادة السيولة لصالح بعض الناس وإلحاق الضرر بجميع الناس.

نهاية رسالة/