74% نمو في مطالبات شركات التأمين

وفي الأشهر السبعة الأولى من العام الجاري، نمت مطالبات صناعة التأمين في مجال الائتمان، الذي يستخدم لتغطية مخاطر عدم سداد الديون، بشكل ملحوظ مقارنة بنفس الفترة من العام الماضي.

ويشير أحدث تقرير مركزي للتأمين عن حالة صناعة التأمين في الدولة إلى أنه خلال الأشهر السبعة الأولى من العام الجاري، تم دفع أكثر من 159 قسطا من قبل حاملي وثائق التأمين لشركات التأمين، وهو ما حقق نموا بنسبة 64.4% مقارنة بنفس الفترة من العام الماضي. .

ومن أصل 159 قسط تأمين إنتاجي خلال الأشهر السبعة الأولى من العام الحالي، تم إنفاق 48.8% منها، أي 77.7، على دفع تعويضات لحاملي وثائق التأمين.

وارتفعت المطالبات المدفوعة من قبل شركات التأمين خلال الأشهر السبعة الأولى من العام الجاري بنسبة 74.2% مقارنة بنفس الفترة من العام الماضي، والتي سجلت نمواً أعلى من أقساط تأمين الإنتاج خلال نفس الفترة الزمنية.

تدفق النفط والغاز المراد التأمين عليه

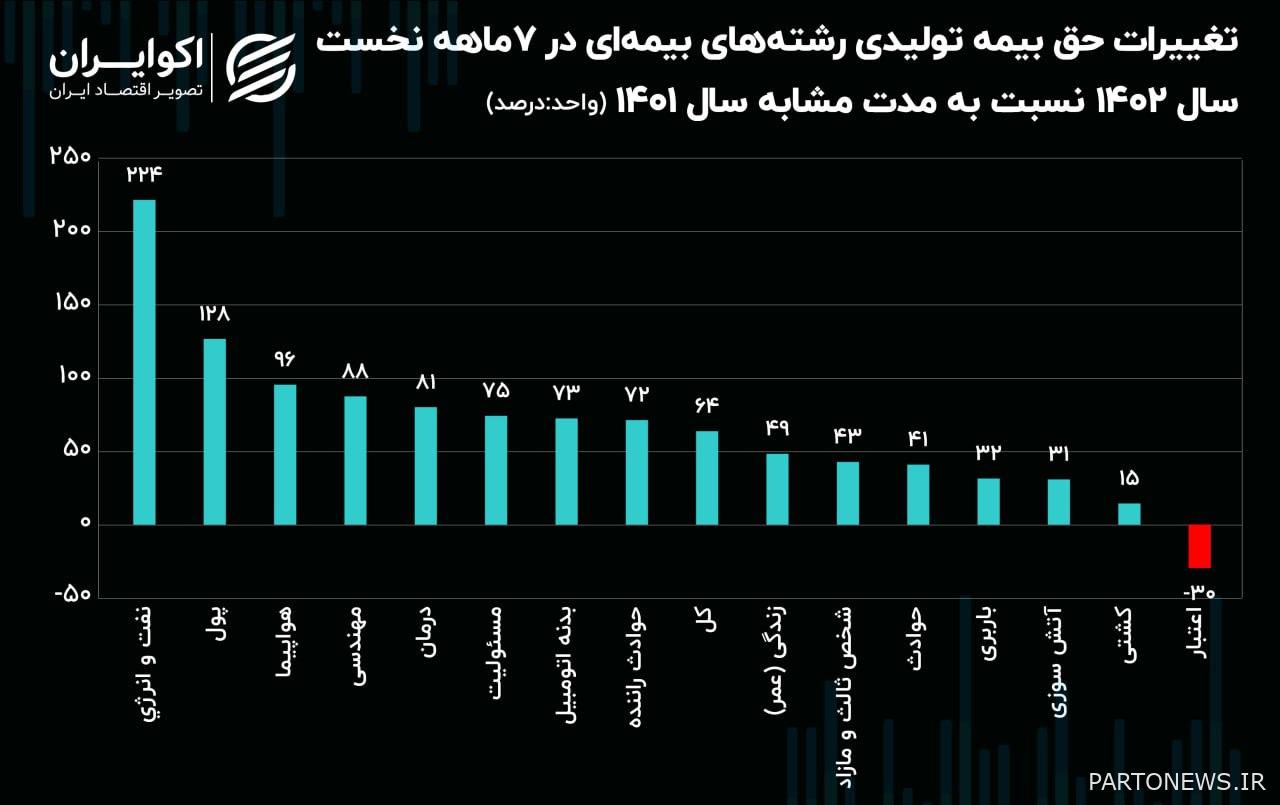

يظهر تقرير المركزي للتأمين أن نمو أقساط التأمين الإنتاجي لمعظم مجالات التأمين خلال الأشهر السبعة الأولى من العام الجاري مقارنة بنفس الفترة من العام الماضي تراوح بين 15 و224% (باستثناء مجال الائتمان الذي انخفض إنتاجه بنسبة 30%) أقساط التأمين)، والتي تسببت في زيادة في الأقساط بنسبة 64٪. تأمين الإنتاج هو السوق المؤمن عليه.

خلال هذه الفترة، كانت أعلى زيادة في أقساط التأمين المنتجة تتعلق بتأمين النفط والطاقة وبلغت 224%. بلغت أقساط تأمين الإنتاج لتأمين النفط والطاقة أكثر من 7.3 ألف مليار تومان خلال الأشهر السبعة الأولى من العام الحالي.

تأمين النفط والطاقة لتغطية الأضرار المحتملة للحوادث في عمليات اكتشاف واستخراج وتطوير موارد النفط والغاز (بما في ذلك الآبار والمرافق والعمليات وأجهزة الحفر)، ومصافي النفط والغاز وتطويرها، والمنشآت البتروكيماوية العاملة، بناء وتركيب مرافق النفط والغاز والبتروكيماويات ومحطات إنتاج زيت المحركات وخزانات النفط وخطوط الأنابيب البرية والبحرية هي التي تم إنفاق استثمارات كبيرة عليها.

وبعد تأمين النفط والطاقة، فإن أعلى نمو في أقساط تأمين الإنتاج يعود إلى مجالي المال والطائرات، حيث ارتفع قسط تأمين الإنتاج في هذا المجال بنسبة 128% و96% على التوالي خلال الفترة المذكورة.

يشمل التأمين على الأموال في الواقع الأموال الموجودة في الخزينة والأموال العابرة (العابرة)، وفيه تشمل أنواع النقد أنواع الأموال المتداولة (الأوراق النقدية، المسكوكات) والعملات الأجنبية والأموال غير النقدية بما في ذلك أنواع الشيكات والسندات الإذنية والطوابع، يتم تغطية السندات والمساهمات والسبائك والعملات الذهبية والفضية بالتأمين، وتشير الإحصائيات إلى أن هذا التأمين قد اجتذب الكثير من اهتمام الناس في العام الماضي.

المجال الوحيد الذي واجه انخفاضا في أقساط تأمين الإنتاج هو التأمين الائتماني، حيث بلغت قيمة أقساط تأمين الإنتاج في أول 7 أشهر من العام الحالي 4.3 مليار تومان، بانخفاض نحو 30% مقارنة بنفس الفترة من العام الماضي. .

التأمين الائتماني أو التأمين الائتماني هو عملية يقوم فيها شخص أو شركة بشراء تأمين الخدمة من شركة لمنع مخاطر عدم سداد ديونها ومطالباتها المالية. ويشيع استخدام التأمين الائتماني في الصناعات الكبيرة والتجارة الدولية ويساعد الشركات على الحفاظ على ثقتها ومصداقيتها في السوق. في حالة عدم سداد الديون، ستكون شركة التأمين مسؤولة عن سدادها للمستثمر.

ويل لغير المعتمدين لحياة صناعة التأمين

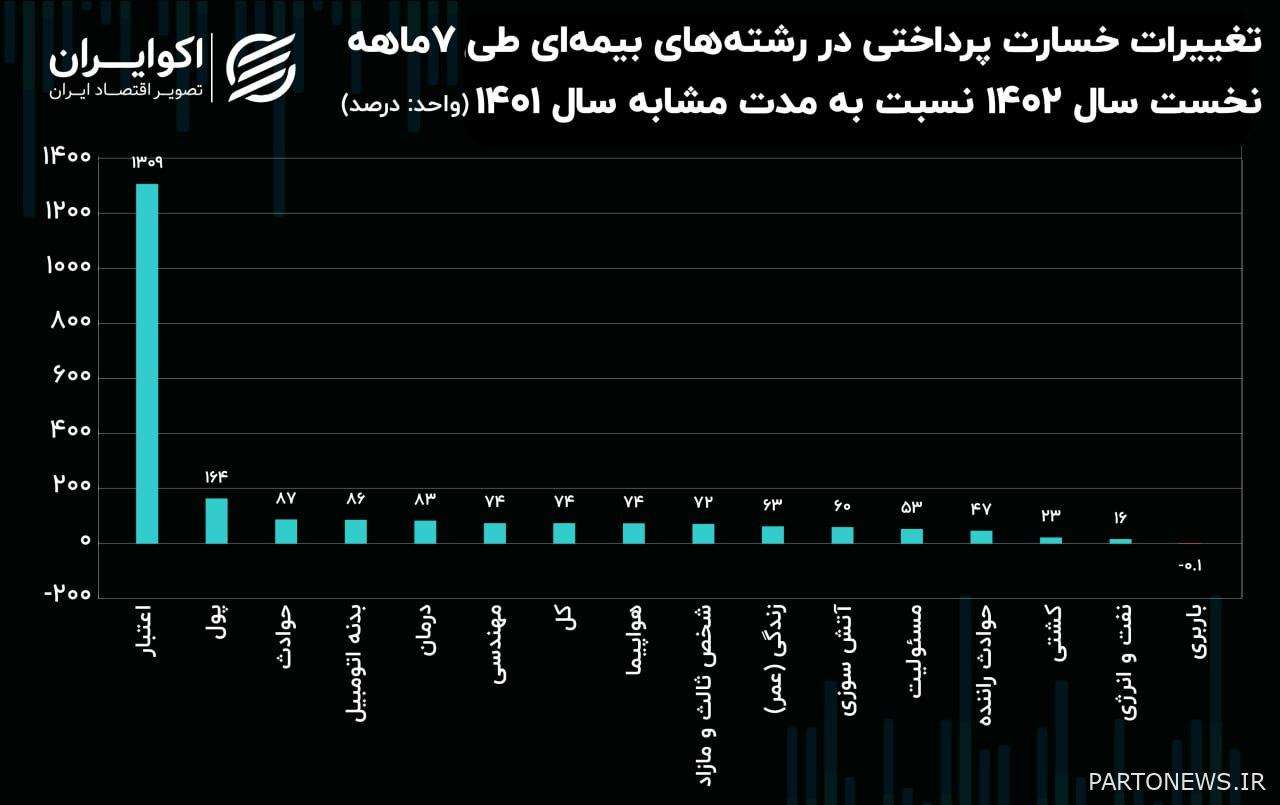

ومن ناحية أخرى، يظهر تحليل الإحصائيات أنه من بين مجالات التأمين، كان أعلى نمو في التعويضات المدفوعة يتعلق بالتأمين الائتماني. وفي الأشهر السبعة الأولى من هذا العام، بلغ حجم مطالبات التأمين على الائتمان أكثر من 6.5 مليار تومان بنمو كبير قدره 1309٪ مقارنة بنفس الفترة من العام الماضي.

التأمين الائتماني هو تأمين يدعم بطريقة ما مقدمي الخدمات والمنتجين الذين يقدمون نوعًا من التسهيلات والأموال للأشخاص تحت عنوان القرض. في التأمين الائتماني، يغطي التأمين مخاطر عدم سداد أقساط متلقي الائتمان الذين حصلوا على ائتمان من شركة التأمين في شكل بيع بالتقسيط أو إيجار بشرط الحصول على البضائع.

ويبدو أن الأضرار الكبيرة للتأمين الائتماني ومخاطر هذا النوع من التأمين دفعت شركات التأمين إلى رفض استلام أقساط التأمين في هذا المجال، وهو ما يظهر بوضوح في تقرير التأمين المركزي.

وبعد التأمين الائتماني، كان أعلى نمو في التعويضات التي تدفعها شركات التأمين يتعلق بتأمين الأموال، حيث ارتفع بنسبة 164 في المائة خلال الفترة المذكورة.

ولكن في المجمل، فإن النمو المرتفع بنسبة 74% من إجمالي المطالبات المدفوعة من قبل صناعة التأمين خلال الأشهر السبعة الأولى من هذا العام مقارنة بنفس الفترة من العام الماضي يرجع في الغالب إلى أداء التأمين الطبي والتأمين ضد الغير وهياكل السيارات. مجالات التأمين التي تستحوذ على حصة كبيرة من السوق (42.6 و29.5 و9.5 في المئة على التوالي) ويصل النمو المرتفع للتعويضات المدفوعة فيها إلى 83 و72 و86 في المئة.

ولا تزال الحصة الأكبر من الأضرار المدفوعة في سوق التأمين مخصصة لـ 4 مجالات العلاج والطرف الثالث والحياة وجسم السيارة، والتي تبلغ حوالي 90٪ في المجموع؛ وتم دفع الـ 10% المتبقية من الأضرار في 12 مجالًا آخر.