ساخت بانک غیرمتمرکز برای کسب و کارهای خرد در آمریکای لاتین | اخبار MIT

در Barranquilla، کلمبیا، ادینسون فلورس یک کسب و کار کوچک و خانوادگی فست فود را برای سال ها اداره می کند. اما وقتی خانواده اش به کووید-19 مبتلا شدند، مجبور شد کار را متوقف کند و هزینه مراقبت های پزشکی را بپردازد. هنگامی که خانواده او بهبود یافتند، فلورس هنوز مشتریان و تجهیزات داشت، اما او نمی توانست لوازم مورد نیاز خود را برای راه اندازی مجدد کسب و کار خود تهیه کند. او برای وام در یکی از بانک های محلی درخواست داد اما به دلیل امتیاز پایین اعتباری اش رد شد.

وضعیت منحصر به فرد نبود: کسب و کارهای کوچکی مانند فلورس بخش عمده ای از اقتصاد آمریکای لاتین را تشکیل می دهند. بیشتر آنها در اقتصاد غیررسمی فعالیت می کنند و به طور کامل توسط دولت به رسمیت شناخته نمی شوند و گرفتن وام برای رشد یا حفظ نوسانات را دشوار می کند.

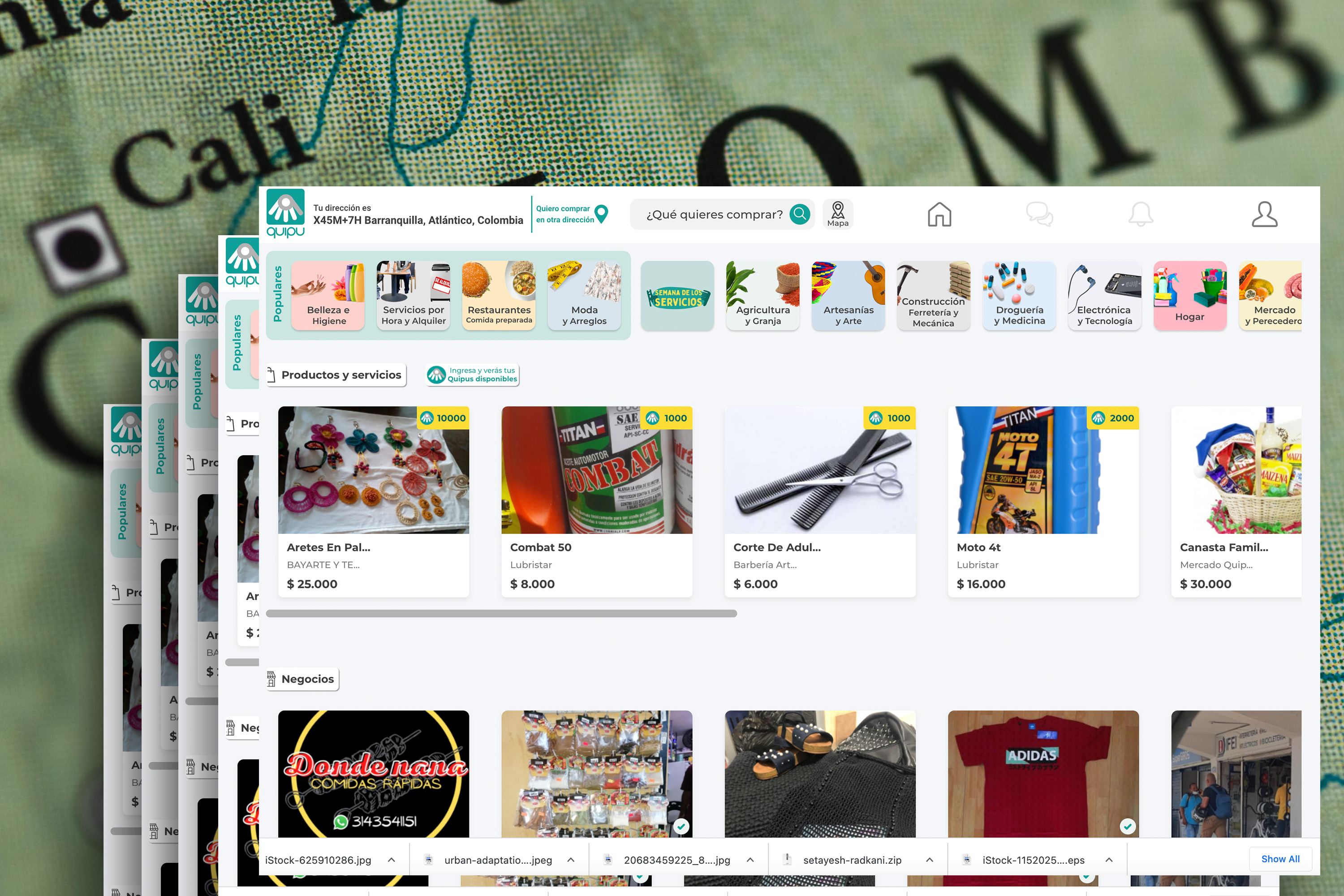

این همان چیزی است که Quipu Market سعی در حل آن دارد. این شرکت که توسط دو فارغ التحصیل MIT تأسیس شده است، از داده های اقتصاد غیررسمی برای ارائه یک سری وام های کوچک به کارآفرینان استفاده می کند. Quipu یک بازار آنلاین ایجاد کرده است که به کارآفرینان کمک می کند تا کاتالوگ محصولات را منتشر کنند، معاملات را ثبت کنند و فروش خود را افزایش دهند. با دیجیتالی کردن فعالیت های تجاری، Quipu می تواند ارزش اعتباری را به روشی جدید ارزیابی کند و وام هایی با نرخ های قابل مقایسه با بانک های سنتی ارائه دهد.

مرسدس بیدارت یکی از بنیانگذاران و مدیرعامل Quipu میگوید: «همه چیز در مورد استفاده از دادهها و شبکههای جدید برای کمک به کارآفرینان نه تنها برای دسترسی به محصولات مالی، بلکه ایجاد ثروت است، زیرا اگر ثروت خلق نکنید، آنوقت پول در نهایت باعث بهبود اقتصاد نمیشود.» SM ’19 می گوید.

در حال حاضر، Quipu است که وام ها را ارائه می دهد، که به تدریج افزایش می یابد، زیرا کارآفرینان توانایی بازپرداخت آنها را نشان می دهند.. تا پایان سال جاری، این شرکت قصد دارد سیستم وامدهی مبتنی بر بلاک چین خود را باز کند تا به هر کسی اجازه دهد توکنهای دارای بهره را با پول خریداری کند که سپس با استفاده از الگوریتمهای Quipu برای ارزیابی ارزش اعتباری به کارآفرینان تخصیص داده میشود.

بیدارت، که شرکت را با Juan Constain SM ’18 و Viviana Siless بنیان گذاشت، می گوید: “ما خود را یک بانک دیجیتال و غیرمتمرکز می بینیم.” علاوه بر وامهای خرد، ما میخواهیم خدمات مالی را اضافه کنیم و تبدیل به یک بانک غیرمتمرکز متناسب با اقتصاد غیررسمی شویم.»

Quipu در حال حاضر بیش از 10000 کاربر بر روی پلتفرم خود در سراسر کلمبیا دارد، از جمله Flores، که توانست بر اساس پایگاه مشتری قوی خود به وام های Quipu دسترسی داشته باشد و نه تنها دوباره راه اندازی شود، بلکه کسب و کار خود را توسعه دهد.

پیدا کردن یک مسیر جدید

بیدارت قبل از آمدن به MIT برای یک اتاق فکر در کشور خود آرژانتین برای ایجاد سیاست های توسعه اقتصادی کار می کرد. او همچنین به یک سازمان مردمی کمک کرد که با خانواده ها در سکونتگاه های غیررسمی کار می کرد. اما او شروع به این سوال کرد که آیا کار مردمی می تواند مقیاس پذیر باشد، در حالی که همچنین دید که رویکرد دولت از بالا به پایین به دلیل فقدان اطلاعات در مورد اقتصاد غیررسمی محدود شده است. او به MIT آمد تا یاد بگیرد چگونه بر این مشکلات غلبه کند.

بیدارت در سال 2017 به دپارتمان مطالعات و برنامه ریزی شهری (DUSP) ملحق شد. در حین تحصیل زیر نظر دانشیاران جی فیلیپ تامپسون و گابریلا کارولینی، با مدل های تامین مالی جدیدی آشنا شد که حول محور بانک های اجتماعی، ارزهای اجتماعی و بلاک چین متمرکز بودند. او همچنین با کاترین کائوفر، پژوهشگر DUSP کار کرد آزمایشگاه نوآوران جامعه.

بیدارت میگوید: «من شروع به تعجب کردم که چگونه میتوانیم این مدلها را در مکانهایی اجرا کنیم که همیشه کمبود و فوریت اقتصادی وجود دارد.

اگرچه او بدون پیشزمینهی مالی و بدون اطلاع از استارتآپها به MIT آمد، اما شروع به شرکت در کلاسهای کارآفرینی در مدرسه مدیریت اسلون کرد و در نهایت از طریق مرکز PKG و ابتکار نوآوری MIT برای بررسی بیشتر ایده های او

بیدارت می گوید: «وقتی وارد MIT شدم، می دانستم مشکلی وجود دارد و به راه حل فکر می کردم. اما نمیدانستم این راه دیگری برای انجام کارها وجود دارد – نه از طریق کار مردمی یا سیاستهای عمومی یا شرکتهای بزرگ – بلکه در واقع خودم کاری را شروع کنم که بتواند با استفاده از فناوری مقیاسپذیر باشد.»

Bidart تابستان 2018 را صرف طراحی یک سیستم تامین مالی اولیه با گروهی از کارآفرینان ساکن در یک مجتمع مسکونی عمومی در Baranquilla، کلمبیا کرد. زمانی که او به MIT بازگشت، به توسعه پلتفرم ادامه داد و با Siless و Constain شریک شد.

در سال 2019، بنیانگذاران وارد دانشکده معماری و برنامه ریزی شدند MITdesignX شتابدهنده، تجربهای که بیدارت آن را «تغییر بازی» مینامد، زیرا این برنامه به آنها کمک کرد تا متوجه شوند میتوانند کسبوکار سودآوری را حول دادههای جدیدی که جمعآوری میکنند، بسازند.

امروزه هنگامی که کارآفرینان در پلتفرم Quipu یک نمایه ایجاد می کنند، شرکت اطلاعاتی مانند مکان کسب و کار، کالاها یا خدمات ارائه شده و مشتریانشان را دیجیتالی می کند.

بیدارت می گوید: «ما با یک الگوریتم مبتنی بر هوش مصنوعی که ارزش اعتباری را به روشی جایگزین ارزیابی می کند، آن سرمایه اجتماعی را به سرمایه اقتصادی تبدیل می کنیم. ما یک امتیاز اعتباری ایجاد می کنیم که به عنوان یک شناسه مالی دیجیتال عمل می کند. با این شناسه، آنها می توانند به وام های چرخشی که از حدود 25 دلار شروع می شود و با بازپرداخت کاربران ارزش آنها افزایش می یابد، دسترسی داشته باشند.

بسیاری از کارآفرینان Quipu امتیازات اعتباری ضعیفی دارند و نمی توانند به وام های سنتی بانک ها دسترسی داشته باشند. سرمایهگذاران خصوصی در دسترس هستند، اما نرخهای بهره بالا میگیرند و میتوانند از شیوههای جمعآوری خشونتآمیز استفاده کنند. بیدارت میگوید دیگر راهحلهای تامین مالی خرد برای پراکنده کردن پول کند هستند، زیرا به افراد برای سفر به مشاغل و تجزیه و تحلیل عملیات متکی هستند، در حالی که Quipu میتواند ظرف سه روز پس از درخواست پول را پراکنده کند.

Quipu در حال ساخت یک سیستم مبتنی بر بلاک چین است تا با بازپرداخت وامها و بازپرداخت سود توسط کاربران، ارزش توکنهای متصل به وامهایش افزایش یابد. این سیستم به هر کسی در جهان اجازه میدهد تا به کارآفرینان در پلتفرم Quipu وام دهد.

در حال تغییر اقتصادها

Quipu در حال حاضر در سراسر کلمبیا فعالیت می کند و قصد دارد تا ژوئن سال آینده به مکزیک گسترش یابد. بیدارت Quipu را به عنوان موتور رشد اقتصادی برای محله های کم درآمد می بیند که توسط نهادهای سنتی نادیده گرفته شده است.

بیدارت می گوید: «مشکل این است که مردم به محصولات مالی که برای اقتصادشان طراحی شده است دسترسی ندارند، بنابراین هیچ توسعه اقتصادی وجود ندارد. حمایت از افراد با وام و ارائه راههای دیگر برای فروش بیشتر میتواند نحوه عملکرد کسبوکارشان را بهبود بخشد، و آنها میتوانند از دادههایی که در حال حاضر دارند استفاده کنند تا نه تنها به وامهای ما، بلکه به سایر خدمات مالی با نرخهای بهتر دسترسی داشته باشند.»

نرخ های بهتر وام حتی زمینه بازی برای خانواده هایی را فراهم می کند که در طول تاریخ مجبور بوده اند برای تعدادی از خدمات مالی بیشتر بپردازند.

بیدارت می گوید: «ما می خواهیم این واقعیت را تغییر دهیم که فقیر بودن بسیار گران است. فقیر به دنیا آمدن شما را مجبور میکند که نرخهای بالاتری را از بانکها بپذیرید، و شما را مجبور میکند تا به منابع با نرخهای بالاتر دسترسی داشته باشید، زیرا از شهر دور هستید یا واسطههای زیادی وجود دارد. و کاری که ما می خواهیم انجام دهیم این است که بگوییم: “مهم نیست کجا به دنیا آمده ای.” همه ما دادههایی در مورد کاری که انجام میدهیم داریم – دادههای غیرمالی که میتوانیم از آنها برای ارزیابی ارزش اعتبار استفاده کنیم – و این به همه ما توانایی رشد مالی با نرخهای یکسان را میدهد.