معدل شراء سندات أولوية الرهن العقاري سجل الفشل / هل يمكن شراء منزل بقرض؟

وبحسب المراسل الاقتصادي لوكالة أنباء فارس ، فإن من الأمور التي يفكر فيها كثير من الناس عند شراء منزل كيفية تمويله. من الأساليب التي تم النظر فيها وتنفيذها في بلدان مختلفة مناقشة تسهيلات شراء المساكن.

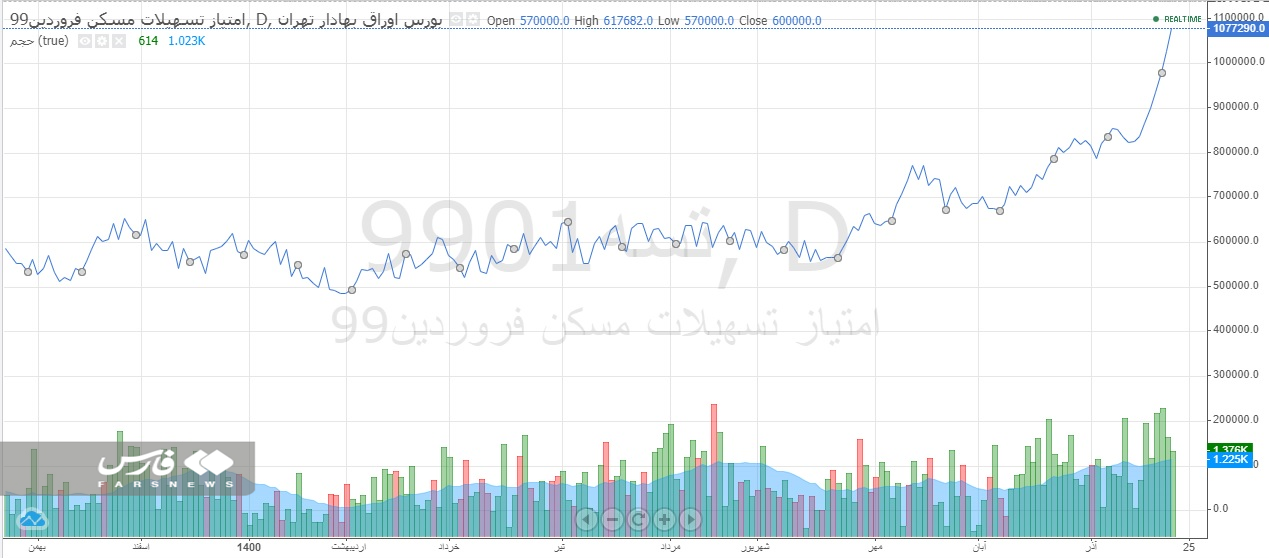

يتم تقديم هذه التسهيلات حاليًا من قبل العديد من البنوك ، ولكن المعيار الرئيسي للتكلفة والسعر النهائيين لهذه القروض هو سندات الرهن العقاري التي تحمل الرمز “TSE” ، والتي يتم إصدارها من قبل بنك الإسكان ويتم تداولها خارج البورصة في إيران. شهدنا في الأيام الأخيرة زيادة كبيرة في تكلفة الرهن العقاري. تعد تكلفة الحصول على قرض والفائدة المدفوعة والتكلفة النهائية للقرض من بين العناصر التي تم تسجيلها باستمرار في الأشهر الأخيرة.

كم يكلف الحصول على قرض عقاري؟

وصلت تكاليف الرهن العقاري إلى أعلى مستوى لها في عام ونصف في الأيام الأخيرة ، مسجلة أعلى مستوى لها على الإطلاق. وقد أدى ذلك إلى تجاوز تكلفة القرض للزوجين 53 مليون تومان.

في بداية شهر كانون الأول (ديسمبر) ، بلغت تكاليف الرهن العقاري أعلى مستوياتها على الإطلاق في العام الماضي ؛ لكن هذه الأيام ، في أواخر ديسمبر من هذا العام ، تتكرر هذه السجلات كل يوم. هذه التكلفة ، التي يتم الحصول عليها من خلال اكتشاف السعر في سوق السندات لمنشآت بنك مسكن ، قد تأثرت بالتداول في هذا السوق وسجلت اتجاهاً تصاعدياً ، وسعر كل سند (بقيمة قرض 500 ألف تومان) قد دخل قناة 113 ألف تومان.

في الرابع والعشرين من أزار ، تم اكتشاف تكلفة سندات تسهيلات بنك مسكن لكل سند ما يعادل 113،980 تومان لشهر نوفمبر 1400 وما يعادل 111746 تومان لسندات يناير 1998 ، وهو ما يمثل زيادة بنحو 5000 تومان مقارنة باليوم السابق. وجدت.

يُظهر الاتجاه في تكلفة سندات TSE في الأيام منذ الأسبوع الثاني من شهر ديسمبر أن تكلفة شراء هذه السندات للأفراد والأزواج قد وصلت إلى أعلى مستوى لها في العام الماضي.

وبلغت هذه التكلفة 31 مليونا و 289 ألف تومان للعزاب و 53 مليونا و 638 ألف تومان للمتزوجين. يمكن للعزاب الحصول على قرض بقيمة 140 مليون تومان لشراء منزل عن طريق دفع هذه الرسوم وشراء السندات ، ويمكن للمتزوجين أيضًا الحصول على قرض بقيمة 240 مليون تومان.

تشير الدراسات إلى أن الزيادة في سعر سندات TSE ، بالإضافة إلى زيادة التكلفة الأولية للحصول على قرض عقاري ، ستغير أيضًا أسعار الفائدة والتكلفة النهائية للرهن العقاري في نهاية 12 عامًا.

كما تسجل معدلات الفائدة على الرهن العقاري!

في الأيام الأخيرة ، مع ارتفاع سعر السندات ، وصلت التكلفة الأولية التي يدفعها المتقدمون للحصول على القروض إلى أعلى مستوياتها ، وهذا الحدث يتسبب في زيادة معدل الفائدة لاحقًا بما يتماشى مع تكلفة السندات.

بلغ معدل الفائدة على الرهن العقاري 22.5 في المائة في 28 و 29 ديسمبر ، وهو أعلى بـ 5 نقاط مئوية من سعر الفائدة الرسمي المعلن على هذه السندات (17.5 في المائة). اعتبر الخبراء في ذلك الوقت أن هذه الأرقام هي أعلى معدلات الرهن العقاري في العام الماضي.

كانت هذه الأرقام تتزايد في منتصف ديسمبر. بشكل عام ، يؤدي دفع الأوراق المالية في هذا السوق إلى تغيير سعر الفائدة على الرهون العقارية. وفي منتصف شهر كانون الأول (ديسمبر) ، أدى هذا العامل إلى وصول معدل الفائدة على الرهن العقاري إلى 22.66٪ مع وجود سجل نسائي في تكلفة السندات ، وهو رقم غير مسبوق منذ كانون الأول (ديسمبر) 1999.

بمعنى آخر ، تبلغ المسافة بين سعر الفائدة الحقيقي في هذا السوق وسعر الفائدة الاسمي حوالي 5.16 نقطة مئوية ، وهو أكبر فرق في فترة العام الواحد.

ولكن في الأيام الأخيرة من شهر كانون الأول (ديسمبر) ، تم كسر هذه السجلات مرة أخرى وتظهر الحسابات أن معدل الفائدة على الرهن العقاري قد وصل إلى 24 في المائة في الأيام الأخيرة وكان أعلى بمقدار 6.5 نقطة مئوية عن المبلغ الاسمي المعلن. يُظهر فحص هذا المتغير في الأيام القليلة الماضية أن هذا المستوى كان أعلى سعر فائدة في العامين الماضيين.

تسجيل التكلفة النهائية للرهن العقاري

يختلف المبلغ الذي يجب على المتقدمين سداده لبنك الإسكان وفقًا لشروط القرض وفقًا لسعر كل سند. لذلك ، فإن التكلفة التي يتعين على العزاب دفعها خلال 12 عامًا ، في الأيام الأخيرة تساوي 188 مليون و 800 ألف تومان للعزاب و 349 مليون تومان للمتزوجين. بالتوازي مع السجلات المسجلة في قسمي أسعار الفائدة وتكاليف القروض ، كان هذا الرقم غير مسبوق في تاريخ شراء وبيع سندات TSE الممتدة لعامين.

لماذا ارتفعت أسعار الرهن العقاري؟

تظهر مراجعة الإحصائيات الخاصة بعدد المعاملات وسلوك السعر أن أحد الأسباب الاقتصادية لهذه الزيادة في الأسعار يمكن أن يكون سلوك المتقدمين. بعبارة أخرى ، في الأيام السابقة ، أدى انخفاض العرض إلى زيادة أسعار الأوراق المالية ، واستجابة لهذه الزيادة ، تشكلت موجة من الطلب ، أدت في النهاية إلى تجاوز عدد الصفقات 11000 والنمو بمقدار ما يقرب من 10٪ ببطء

بعبارة أخرى ، أصبح الطلب الآن أعلى بكثير من المعروض من الأوراق المالية هذه الأيام ، وأصبح هذا هو القوة الدافعة وراء سعر القروض في الوقت الحاضر.

كيفية الحصول على قرض عقاري

بشكل عام ، يتم اكتشاف تكلفة الرهن العقاري من خلال تداول سندات الرهن العقاري. يمكن للمتقدمين في هذا السوق الحصول على قروض تصل إلى 280 ورقة للأفراد و 480 ورقة للمتزوجين عن طريق شراء أوراق TSE. ائتمان كل ورقة من سندات Tse للحصول على قرض يساوي 500 ألف تومان.

يمكن الحصول على الرهون العقارية بشكل احترافي من بنك الإسكان ؛ لكن البنوك الأخرى لديها أيضا الائتمان لتقديم هذه التسهيلات. يسدد بنك الإسكان هذا القرض بطريقتين: الأولى والرهن العقاري.

النوع الأول ، الرهن العقاري الأول ، مخصص لمن يستخدمون تسهيلات الرهن العقاري لأول مرة. شروط قرض ملكية المنزل هي بحيث يجب على المتقدمين ، بالطبع ، الإيداع أولاً في بنك الإسكان.

النوع الثاني من التسهيلات التي يمكنك الحصول عليها من بنك الإسكان هو قرض الرهن العقاري. عادة ما يكون المتقدمون للحصول على هذا القرض من الأشخاص الذين ليس لديهم مدخرات كافية أو لا يمكنهم فتح وديعة جديدة بأنفسهم والانتظار في الطابور لمدة 12 شهرًا.

ميزة هذا المسار هي أن المتقدمين ينتظرون وقتًا أقل للحصول على قرض ؛ ومع ذلك ، فإنهم يدفعون أكثر مما يدينون به على مدى الاثنتي عشرة سنة القادمة.

قام جمهور وكالة أنباء فارس في نظام فارس الخاص بي بإجراء عدة فحوصات على ارتفاع أسعار الرهون العقارية بعناوين مثل “هل يمكنك أن تصبح مالك منزل من خلال زيادة سعر الرهن العقاري؟” و “طلب تخفيض السعر الفلكي لسندات الرهن العقاري” و “” هل هو مكلف للغاية؟ ” وقد سُجل أن مراسلي وكالة أنباء فارس يتابعون هذا الموضوع.

نهاية الرسالة / ب

.