26% زيادة في تسهيلات السداد للبنوك في 5 أشهر من عام 1402هـ

بحسب موقع إيكونوميست الإيراني ومن البنك المركزي، ومن إجمالي تسهيلات الدفع، تم تخصيص مبلغ 14702.6 ألف مليار ريال، أي ما يعادل 82.3%، لأصحاب الأعمال (القانونيين وغير القانونيين) و17.7% للمستهلكين النهائيين (الأسر).

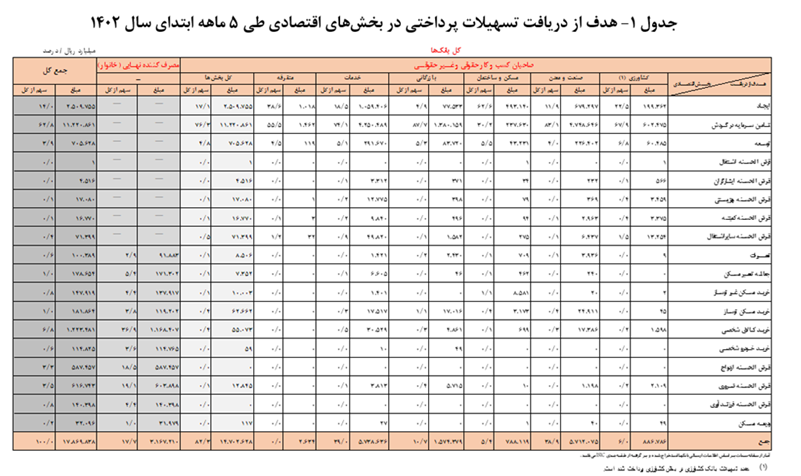

ويوضح الجدول 1 هدف الحصول على تسهيلات السداد في القطاعات الاقتصادية خلال 5 أشهر من بداية عام 1402هـ. وبلغت حصة التسهيلات المدفوعة على شكل رأس مال عامل في كافة القطاعات الاقتصادية خلال 5 أشهر من عام 1402هـ 11,220.9 ألف مليار ريال، أي ما يعادل 76.3% من إجمالي التسهيلات المدفوعة لأصحاب الأعمال. كما بلغت حصة تسهيلات الدفع في شكل شراء السلع الشخصية من قبل المستهلكين النهائيين (الأسر) 1168.4 ألف مليار ريال، أي ما يعادل 36.9% من إجمالي التسهيلات المدفوعة للمستهلكين النهائيين (الأسر).

بلغت حصة التسهيلات المدفوعة لتوفير رأس المال العامل في قطاع الصناعة والتعدين في 5 أشهر من عام 1402هـ ما يعادل 4748.6 ألف مليار ريال، مما يدل على تخصيص 42.3% من الموارد المخصصة لرأس المال العامل لجميع القطاعات الاقتصادية ( بمبلغ 11220.9 ألف مليار ريال). ويتبين أنه من أصل 5712.1 ألف مليار ريال من التسهيلات المدفوعة في قطاع الصناعة والتعدين، تم دفع ما يعادل 83.1% (مبلغ 4748.6 ألف مليار ريال) في توفير رأس المال العامل، مما يدل على الاهتمام والأولوية في توفير الموارد لهذا القطاع حسب البنوك عام 1402هـ.

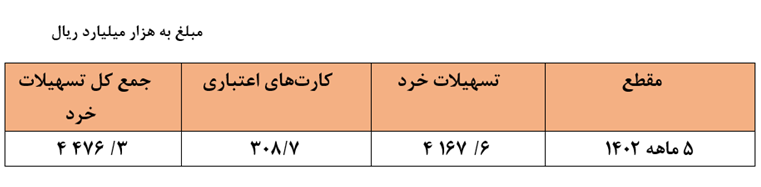

التسهيلات الصغيرة (أقل من 3000 مليون ريال)

ومن إجمالي التسهيلات المنصرفة في الفترة المذكورة، تم منح مبلغ 4.167 ألف مليار ريال أي ما يعادل 23.3% على شكل تسهيلات متناهية الصغر. بالإضافة إلى ذلك، فقد تم دفع مبلغ 308.7 ألف مليار ريال على شكل بطاقات ائتمانية، والتي يصل بضمنها هذا المبلغ إجمالي تسهيلات الدفع المصغر (أقل من ثلاثة مليارات ريال) إلى 4476.3 ألف مليار ريال، أي ما يعادل 24.6% من إجمالي القروض. تسهيلات في السداد الشامل.تشمل ومن الجدير بالذكر أنه باعتبار أن تسهيلات السداد على شكل بطاقات ائتمانية يتم سدادها أيضاً في القطاع المنزلي، وبذلك ترتفع حصة القطاع المنزلي من 17.7% في الجدول رقم 1 إلى 19.1% من إجمالي تسهيلات السداد. 2)

ومن الجدير بالذكر أنه في استمرار المسار الحالي يجب أن تؤخذ في الاعتبار أيضًا الاعتبارات المتعلقة بالسيطرة على التضخم، ويجب أن تؤخذ في الاعتبار دائمًا الإمكانات التضخمية الناجمة عن ضغط الطلب الإجمالي في الاقتصاد. وعلى هذا الأساس فإنه من الضروري زيادة القوة المالية للبنوك من خلال زيادة رأس المال وتحسين كفاية رأس المال للبنوك، وتقليص التسهيلات غير المتداولة وإعادتها إلى المسار الصحيح لإئتمان البنوك، وزيادة كفاءة البنوك في توفير العمل المنتج. رأس المال وتجنب الضغوط المزدوجة على أصول البنوك وتشجيع شركات الإنتاج نحو سوق رأس المال كأداة مهمة في تمويل المشاريع الاقتصادية (الإبداعية) أولي اهتماما خاصا.