بناء المساكن هو أفضل وجهة لضخ السيولة المستهدف

وبحسب المراسل الاقتصادي لوكالة أنباء فارس ، فإن موضوع النهج النشط للحكومة في إدارة السيولة هو موضوع تناولته وكالة أنباء فارس في شكل تقارير مختلفة ، على سبيل المثال في التقرير المعنون “تأثير السيولة”. سياسة تحسين السيولة على الاقتصاد الايراني / مسكن مهر .. كيفية “تحسين” المتغيرات الاقتصادية في هذا الموضوع.

وفقًا للدراسات المدرجة في مصادر الاقتصاد ، في أدبيات هذا المجال ، بناءً على ما إذا كان نمو القاعدة النقدية ناتجًا عن جانب الدين أو الأصول في الميزانية العمومية للبنك المركزي ، يمكن أن يكون هناك نوعان من نمو القاعدة النقدية تخيل.

* هل نمو القاعدة النقدية يحدث في أي منطقة؟

في هذا الصدد ، فإن المحور الأول هو نمو القاعدة النقدية الناجم عن الديون (مدفوعة المسؤولية) ، وفي هذه الحالة ، فإن نمو القاعدة النقدية ناتج عن طلب البنوك ؛ تحتاج البنوك إلى قاعدة نقدية (احتياطيات) لدفع التسهيلات الجديدة وفوائد الودائع والتسوية بين البنوك. في هذا النموذج ، يدفع البنك عادةً التسهيلات أو فائدة الإيداع أولاً ، ثم يتلقى قاعدة نقدية من البنك المركزي لتلبية معدل الاحتياطي القانوني أو التسوية بين البنوك.

المحور الثاني لنمو القاعدة النقدية هو نمو هذا المؤشر الناجم عن الأصول (الأصول المدفوعة) ، وفي هذه الحالة ، ينجم نمو القاعدة النقدية عن النفقات على جانب الأصول في الميزانية العمومية للبنك المركزي. بمعنى آخر ، من خلال إنفاق الموارد التي تم الحصول عليها من بيع النفط أو الاقتراض من البنك المركزي ، تزيد الحكومة من القاعدة النقدية وتضخ الاحتياطيات في حسابات البنوك لدى البنك المركزي ، ومن ثم يمكن للبنوك استخدام الاحتياطيات المقدمة لـ أغراض أخرى ، بما في ذلك دفع الفوائد المصرفية

* كان نمو القاعدة النقدية عام 1401 نتيجة السحب على المكشوف من النظام المصرفي

يوضح تحليل التطورات النقدية في إيران عام 1401 أن النمو الرئيسي للقاعدة النقدية في هذا العام كان بسبب جانب الديون في الميزانية العمومية للبنك المركزي وبسبب السحب على المكشوف من البنوك.

وفي هذا الصدد ، قال الخبير الاقتصادي علي نادري شاهي في مقابلة مع مراسل وكالة فارس ، في إشارة إلى نمو القاعدة النقدية ، في مقابلة مع مراسل وكالة فارس: على الرغم من ضبط نمو السيولة الذي نتج عن ضبط بعض التوازن. الورقة المالية ، فإن معدل نمو القاعدة النقدية قد زاد ، بمعنى آخر إذا تم زيادة نمو القاعدة النقدية الناتجة عن اقتراض الحكومة من البنك المركزي بشكل نشط ، فمن المفترض أن يؤدي ذلك إلى انخفاض في سعر الفائدة بين البنوك ، فنحن نرى أن كما أن سعر الفائدة بين البنوك في اتجاه تصاعدي وقد ارتفع بأكثر من 5٪ منذ بداية الحكومة.

تفاصيل أسعار الفائدة بين البنوك لآخر سنتين

قال نادر شاهي: هذا يدل على أن مصدر نمو القاعدة النقدية لم يكن من الموارد الرخيصة التي اقترضتها الحكومة ، بل كانت البنوك هي التي اضطرت لتمويل الاحتياطيات بالاقتراض بسبب سياستها الانكماشية والاختلالات والنقدية. نمت القاعدة من هذا المصدر.

* أكد وزير الاقتصاد على النهج الاستباقي للبنك المركزي

وكان موضوع نمو القاعدة النقدية قد طرحه وزير الاقتصاد في اليوم الأول للمؤتمر النقدي والمصرفي. مشيرًا إلى أن البنك المركزي يجب أن يتخذ سياسة نشطة فيما يتعلق بتزويد القاعدة النقدية في عام 1402 ، قال خاندوزي: في عام 1401 ، كان جزء كبير من نمو القاعدة النقدية سلبيًا ومن السحب على المكشوف للبنوك.

وبحسب معلومات البنك المركزي ، بلغ نمو القاعدة النقدية العام الماضي أكثر من 230 ألف مليار تومان يمكن إنفاقها على مشاريع البناء إذا تبنى البنك المركزي سياسة نشطة. وبناء على ذلك ، يقدر أن القاعدة النقدية ستنمو بأكثر من 250 ألف مليار تومان هذا العام ، والتي يجب إنفاقها على المشاريع الإنشائية بالتخطيط السليم وبتدخل فعال من البنك المركزي. وبخلاف ذلك ، ستنمو القاعدة النقدية من السحب على المكشوف من البنوك دون أي عائد حقيقي للاقتصاد.

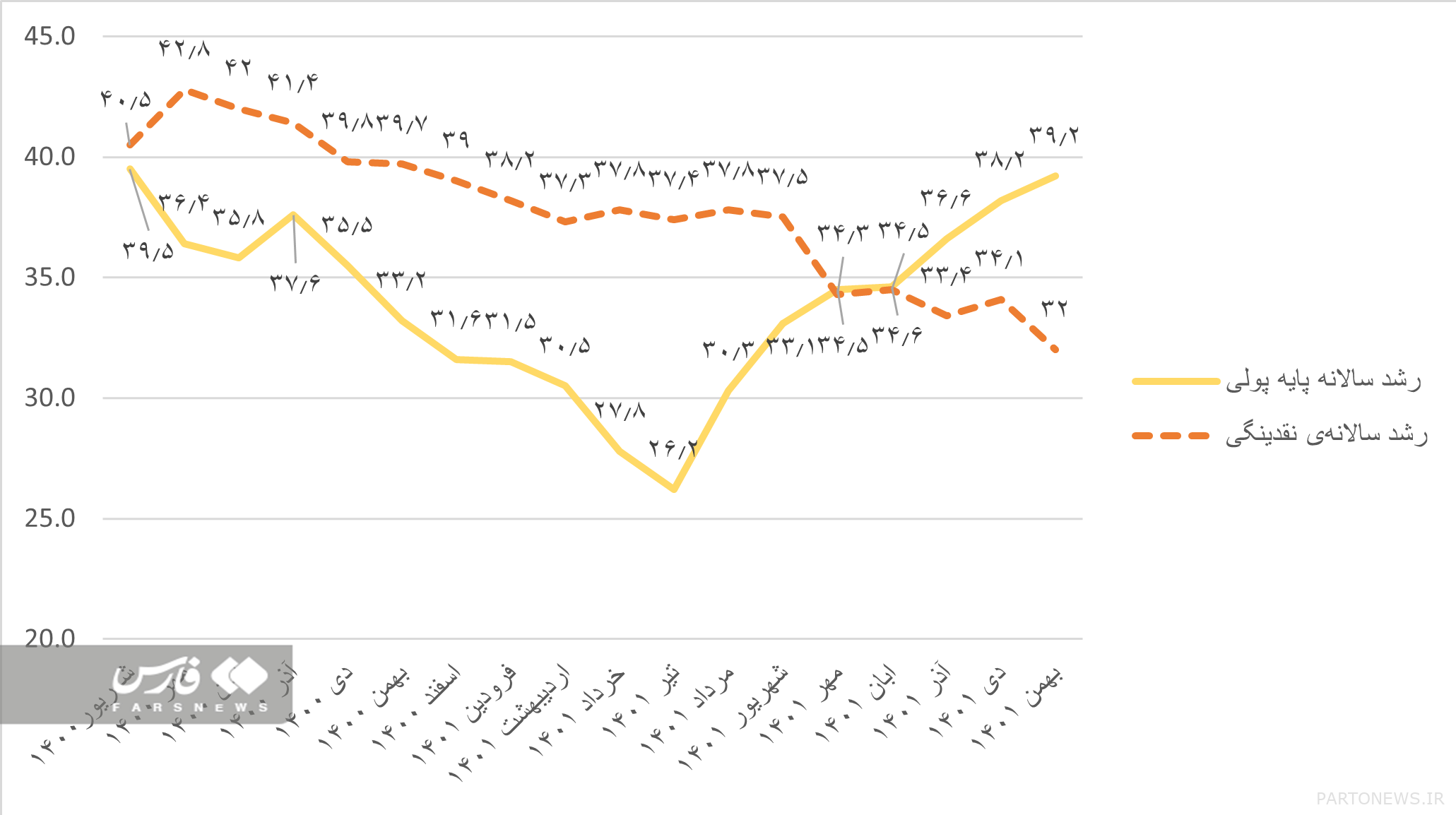

النمو السنوي للسيولة والقاعدة النقدية في العامين الماضيين

* إمكانية توجيه القاعدة النقدية بعد إزالة السحب على المكشوف

على الجانب الآخر كما يرى بعض الخبراء الاقتصاديين أن توجيه السيولة وضخ القاعدة النقدية لمشاريع البناء يجب أن يتم فقط بشرط أن نرى الإزالة الكاملة للسحب على المكشوف من النظام المصرفي من القاعدة النقدية.

هذه المجموعة من الخبراء يعتبر استهداف السيطرة على السيولة من أهم البرامج للحد من التضخم ، وضخ القاعدة النقدية في إنتاج الدولة ومنع السحب على المكشوف من النظام المصرفي لتحقيق هدف ضبط السيولة.

* بناء المساكن هو أفضل وجهة لتوجيه الائتمان

وفي هذا الصدد ، يقول خبير اقتصادي لـ “فارس”: حسب التفاصيل المذكورة ، يبدو أنه إذا تم إنفاق القاعدة النقدية للدولة بشكل فعال على مشاريع البناء ، فسيتم تهيئة الأرضية للنمو الاقتصادي. على هذا الأساس ، يمكن أن تكون أغراض مثل بناء المساكن هي أفضل وجهة لتوجيه الائتمان.

وبحسب حسن شيفنجاد ، فإن أهم وعد بناء من الرئيس هو بناء مليون وحدة سكنية سنويًا ، وتوفير السكن كحاجة أساسية وسلعة تمثل نسبة عالية من نفقات الأسرة سيحل جزءًا كبيرًا من الأسرة. المشاكل الاقتصادية ، ولهذا السبب ، من الواضح أن الأولوية في تخصيص الموارد الناتجة عن تغيير السياسة النقدية يجب أن تكون لبناء المساكن.

وأضاف: منذ بداية الحكومة ازدادت القاعدة النقدية بأكثر من 300 ألف مليار تومان وهذا يعني حل مشكلة أكثر من مليون مواطن.

قال هذا الخبير الاقتصادي: إن توفير احتياطيات البنوك يجعل من الممكن للنظام المصرفي أن يكون قادرًا على دفع التسهيلات عدة مرات مثل الاحتياطيات (القاعدة النقدية) التي تم إنشاؤها ، وهو مفهوم المضاعف. وبناءً على ذلك ، يجب على الحكومة المتمركزة في وزارة الطرق والتنمية العمرانية الدخول في مفاوضات مع البنوك الراغبة في منح عدة وحدات من المرافق السكنية لوحدة واحدة من الاحتياطي المحقون. في هذه السياسة ، يتم توفير القاعدة النقدية فقط للبنوك التي لديها تعاون أفضل.

ووفقا له ، فإن زيادة معدل الاحتياطي القانوني ، إذا كان مصحوبا بالسياسة النقدية الحالية ، يعني زيادة دور الحكومة في اتخاذ قرارات تخصيص الائتمان. بالنظر إلى أن جزءًا كبيرًا من موارد البنوك قد تم تحويله من القطاعات الإنتاجية ، فإن الوجود الأقوى للحكومة في تخصيص الائتمانات للمنفعة العامة ومشاريع البنية التحتية سيكون له آثار اقتصادية أفضل.

نهاية الرسالة /

يمكنك تعديل هذه المقالة

اقترح هذه المقالة للصفحة الأولى